30代で始める資産運用おすすめ5選

結婚、子供の誕生、老後資金問題…。

30代になると「資産運用はじめなくては!」と悩むタイミングがやってきます。

しかし…資産運用の始め方がわからず、なかなかスタートできずにいる、なんてことはありませんか?

その悩みを解消するのが当記事、『30代で投資初心者のための少額でも始められるおすすめ資産運用』です。

当記事の運営者、ソラマメもあなたと同じ30代。

最初はおこづかいを使って少額投資から始め、老後資金をはじめ教育資金や将来の資産づくりができてきました。

「資産運用」というとリスクが高いと懸念されがちですが、当記事で初心者が知っておきたい方法についてもお伝えします。

いま、投資の知識をちょっとだけ身に付ければ、退職金の心配や将来の資産形成の心配が格段に減ります。

- おすすめ資産運用

- 資産運用の始め方

あわせて、30代のお金にまつわるよくある悩みについてもまとめています。

30代におすすめの資産運用とは

30代おすすめ資産運用

30代おすすめ資産運用- 株式投資

- 投資信託

- 債券

- FX

- 不動産

- 仮想通貨

一概に資産運用といっても、これらのように多岐にわたります。

と思うかもしれません。

確かに日本銀行のデータによると、最も金利が高かったバブル期では普通貯金で2.08%、定期預金で6.08%。

対して現在の金利は0.01%代…でも、これが現実です。

だからこそ上記の資産運用方法が必要なのですが、大切なのが少ないお金を、なるべく時間をかけず、どんな目的で運用するかです。

少額をつみたてる

資産運用と聞くと、大きなお金がないと始めることができないと思っている方が多いです。

私は、楽天ポイントやdポイントなど各社のポイントを利用して、最低100円から資産運用を始めました。

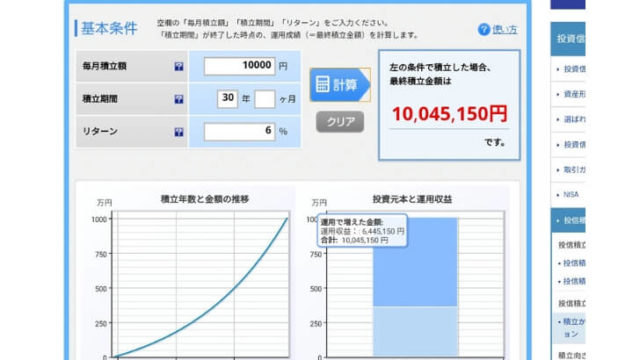

参考:楽天証券シミュレーション

参考:楽天証券シミュレーション※期待利回りは、再投資され、複利計算を行ったものです。

※ 申込手数料、税金等は控除しません

これは、毎月10,000円を30年間、運用利回り6%(最も良かった高金利時代の定期預金並みと仮定)の金融商品に投資したグラフです。

元金360万円に複利の力が働き、1,000万円を貯めることができます。

今の時代、定期預金で1,000万円を貯めるには1,000万円近い元金がないと絶対に達成できません。

ほったらかし運用できる

30代、お金以上にないのが時間…。

ですが、最近はロボアドバイザーが運用商品を提案してくれるなど、ほったらかし資産運用ができるようになりました。

一度運用方法を決めてからは、毎日チェックしたりすることなく、資産を順調に増やしていくことも可能です。

もちろん、下落時も暴騰時も粛々と積立てる必要があります。

投資の必勝法の1つとして、ドルコスト平均法という投資方法があります。

目的を決めること

30代でよく考える資産作りで頭に浮かぶのは、子供の教育資金と老後資金です。

引用:ベネッセ

文部科学省「子どもの学習費調査(平成24年度)」によれば、ひとりの子どもにかかる教育費(学校教育費、給食費、塾や参考書代など含む)は、幼稚園から高校まで公立の場合で約504万円ほどかかる見込みです。

一方、日本政策金融公庫「教育費負担の実態調査結果(平成26年度)」によれば、大学生の教育費総額は、国立大学(4年間)で511万円ほどかかる見込みです。

つまり、高校まですべて公立、大学は国立の場合で教育費は1,015万円ほどかかるとわかります。さまざまな進路パターンがありえますが、仮に幼稚園から大学まで私立で、大学は私立理系(4年間)の場合ですと、約2,465万円にもなります。

ベネッセの資料によると、養育費~高校、大学までの教育費を合わせて約2,600万円かかります。

幼稚園~高校までは平均年で30万円程度ですが、やはり大学入学となると一年の学費が高いのが分かります。

私は、高校までの短中長期的な資金作りと、大学に行くことを想定した長期的な資金作りを分けました。

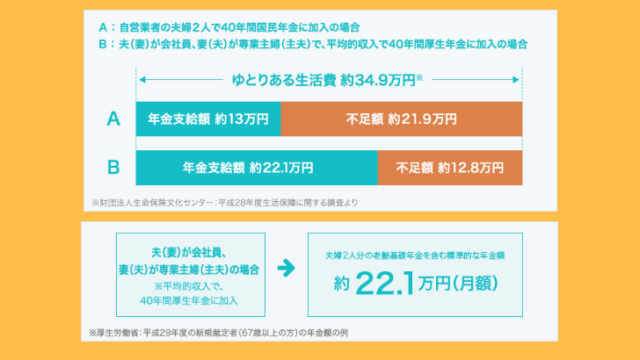

また、老後資金についてこんなデータもあります。

財団法人生命保険文化センターの調べでは、ゆとりある老後を過ごすための支出は約34.9万円/月が必要というデータに対し、夫婦の年金は22.1万円/月。

今後の年金減も想定し、我が家では定年後20年生きるとして4,000万円を老後資金の目的にしました。

このように、資産運用は目的が曖昧だと運用額も曖昧にもなり、目標が決まってないと、莫大な資金を想像しストレスになります。

目的別で今すぐできる!資産運用おすすめ5選

30代おすすめ資産運用:ランキング

30代おすすめ資産運用:ランキングここからは、目的別で30代の資産運用でおすすめの方法をまとめました。

ここではリスクが少なく、今すぐ資産形成していけるる運用方法を紹介します。

老後資金が目的ならイデコ(iDeCo)

30代おすすめ資産運用:イデコ

30代おすすめ資産運用:イデコ| 目的 | 老後資金 |

|---|---|

| おすすめ |  |

老後資金を貯める目的であれば、イデコが最強です。

理由は、非課税、税金を軽減できる節税面でイデコ(iDeCo)は優秀だからです。

イデコ(iDeCo)は国が創設した個人型年金制度(正式名称は個人型確定拠出年金)で、節税しながら、資産運用していける公的な制度です。

毎月最低5,000円から、65歳まで積立ていくことができるようになりました。

30代からはじめると、およそ30年。

定年を迎えるまで、大切なお金を節税しながら資産運用できます。

私は退職金と満期の保険を合わせても、4,000万円の捻出が難しいのでイデコでは毎月23,000円の積立投資を実施しています。

- 所得税・住民税が軽減

- 運用期間中の利益が非課税

- 一時金受取が1,500万円まで非課税

イデコ(iDeCo)の口座開設として必要なものとしては、証券口座、申請書の手続き、商品の選定です。

それぞれにおいて詳しく説明しています。

関連カテゴリー:30代からはじめる老後資金作りのまとめ

![]()

教育資金が目的ならつみたてNISA

30代おすすめ資産運用:つみたてNISA

30代おすすめ資産運用:つみたてNISA| 目的 | 教育資金 |

|---|---|

| おすすめ | |

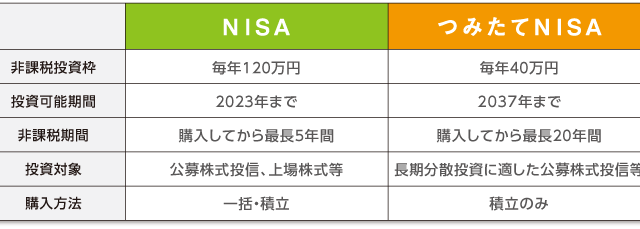

つみたてNISAとは、特に少額からの長期・積立・分散投資を支援するための非課税制度です(2018年1月からスタート)。

つみたてNISAの対象商品は、手数料が低水準、頻繁に分配金が支払われないなど、長期・積立・分散投資に適した公募株式投資信託と上場株式投資信託(ETF)に限定されています。

投資初心者をはじめ幅広い年代の方にとって利用しやすい仕組みとなっています

つみたてNISAは、非課税投資枠が毎年40万円が上限、非課税期間最長20年間というメリットがあります。

私は高校までの教育資金は給与から捻出し、大学資金を20年かけつみたてNISAで貯めています。

目的と目標金額が定まったことでお金に対する不安も減り、ストレスなく粛々と積立できています。

また、楽天ユーザーであれば、楽天カード払いや、楽天ポイントでつみたてNISAを購入できます。

ポイント利用設定を行ってしまえば、継続して積立注文ができ、あとはほったらかしで資産運用できます。

- 最長20年非課税で運用

- 年40万円まで非課税で運用

- 楽天ポイントで買付できる

毎年の収入アップが目的なら一般NISA

30代おすすめ資産運用:NISA

30代おすすめ資産運用:NISA| 目的 | 教育資金 |

|---|---|

| おすすめ |  |

本業で収入以外の収入を上げたいという目的であれば、一般NISAもおすすめです。

つみたてNISAとNISAの違いは以下の通りです。

引用:ゆうちょ銀行

引用:ゆうちょ銀行つみたてNISAとは違い株式へ投資ができるため、配当株への投資や優待株への投資で不労所得、優待品で生活費の節約ができるようになります。

我が家では、家電や生活関連の株主優待を利用し支出を減らしています。

また、年間50,000円ほどの配当収入を得て年間収入をアップさせています。

5年間の間に値上がり益が大きければ、値上がり益も非課税で資産を増やせます。

- 優待で支出を減らす

- 配当で収入を増やす

- 値上がり益は5年まで非課税

おこづかいでお金を増やす目的ならネオモバ

30代資産運用におすすめネオモバ

30代資産運用におすすめネオモバ| 目的 | 配当金(不労所得)づくり |

|---|---|

| おすすめ |  |

おこづかいで株式投資を始めるなら、Tポイントを利用したネオモバでの株式投資がおすすめです。

ネオモバの特徴は、Tポイントを利用して株式投資ができるところ。

通常は100株単位の売買が基本ですが、ネオモバは1株単位で株を購入できます。

こつこつ株を購入し単元株になれば、株主優待や配当金が安定的に手に入ります。

私は定期的にネオモバで株の売買をし、小さな値上がり益や小さな配当益を上げています。

- Tポイントで株式投資

- 少額から株主になれる

- 配当金や優待が手に入る

ここでは、Tポイント投資できるネオモバを取り上げています。

他には、LINEポイントを利用したLINE証券やdポイント投資のフロッギーといったサービスもあります。

ネオモバは儲かる?口コミ・評判を総まとめ!世界一分かりやすいTポイント株式投資の始め方

ほったらかしで資産運用したいならウェルスナビ

30代おすすめ資産運用:ウェルスナビ

30代おすすめ資産運用:ウェルスナビ| 目的 | 短期的・中期的な資産づくり |

|---|---|

| おすすめ | |

ウェルスナビは、あなたにあったリスクを決めAIが運用してくれるおすすめ資産運用方法です。

自分にあったリスクを1〜5で設定し、リスクに応じて自動的に資産運用してくれます。

ウェルスナビをおすすめするポイントは、「簡単な手続き」で「ロボアドバイザーが運用商品を決めてくれる」という点です。

イデコやつみたてNISA、株式投資も金融商品の選定や売買のリバランスを自動で行ってくれません。

まずは資産運用をはじめ、ロボアドに運用してもらっている間にイデコやつみたてNISAの商品選定をしていく。

そんな、資産運用の登竜門として利用することをおすすめします。

- わかり辛い商品選定をAI選定

- ロボアドバイザーが資産運用

- 手続き簡単!すぐ始められる

ウェルスナビは無料診断ができ、資産運用をイメージできます。

口座開設には他と違いマイナンバーカードもしくは個人番号カードが必要です。

資産形成を30代で始めれば複利で増やせる

30代で資産運用始める上で非常に重要なポイントは時間です。

例えば、30代から資産運用を始めたケースと40代で始めたケースを楽天証券積立かんたんシミュレーションで計算してみます。

例)毎月3万円を60歳まで積立て利回り3%だった場合

30歳から始めた場合、資産は約1,750万円貯まるのに対し、40歳から始めると60歳で貯まるお金は約1,000万円。

何もせずにいるのと、少額でも投資にチャレンジし知識やお金に対する考え方を持てば、人よりも一歩二歩リードできます。

自分の手足だけでなく、お金にも働いてもらうことで、生活は少しでも豊かにしていけます。

私たち30代が定年以降を迎える時代、年金はいくらもらえるでしょうか。

退職金がないやばい会社も少なくはないでしょう。

送りたい老後も、叶えてあげたい子供や孫の望みだけではありません。

自分たちのことすら、守れない可能性だってあるかもしれません。

そんな将来にしたくないから30代、投資初心者からでも資産運用を始めましょう。

30代・資産運用に関する悩み

お金にまつわる悩みは多いです。

特に30代で、資産運用についての質問に対する回答をまとめました。

資産運用の元金が作れない

作れます。

今回おすすめしている大半の資産運用は、少額であったり、買い物でもらえるポイントで始められるサービスです。

毎日飲む缶コーヒーやタバコの本数を減らせば、小さなお金が貯まり、その資金で投資はスタートできます。

小さな資金ですが、毎月積み立てれば複利の力を実感し、資金を作ることが楽しくなっていくはずです。

また、いらないものをメルカリで処分した資金を投資資金に替えることもできるはずです。

何を節約したらいいの?

自身で最も大きかった節約はスマホ代の見直しでした。

私はdocomoから格安SIMに変更し、夫婦で10,000円の節約に成功しました!

月に1万円の節約ができたということは、年間収入が12万円アップしたのと同じ。

それ以外にも、家のネット料金、家賃、車のガソリン代などの固定費で無駄なお金から節約していきましょう。

日々の生活から無駄を見つけることは良い機会ですが、無理のない削減が継続できる秘訣です。

節税したい

節税対策で効果的だったのは、イデコとふるさと納税です。

30代の会社員が月23,000円のイデコを運用した場合、1年で55,200円、65歳までに1,656,000円が節税されます。

また年3%の利回りだと仮定した場合、約20%かかる税金もイデコの非課税効果で1,024,590円の運用益も受け取ることが可能です。

また、税金の負担額を大幅に減らす方法としてふるさと納税の活用もひとつです。

実質2,000円の負担で、確定申告後に所得税が還付され住民税控除を受けることができます。

税金の負担額を大幅に減らすことができるイデコやふるさと納税は、30代は真っ先に始めるべき節税対策でしょう。

まとめ

30代おすすめ資産運用:まとめ

30代おすすめ資産運用:まとめ- 少額を積立できる

- ほったらかしできる

- 目的別に貯めれる

30代の投資初心者に、おすすめ資産運用の始め方を詳しくお伝えしました。

私たちの将来、貯金を貯めるためには収入を増やすか、支出を抑えるかこの二択しかありません。

そのうち、収入を増やす方法は給与所得をあげていくことが最も最初に思いつくことかもしれません。

しかし、資産は銀行貯金でも投資でも運用し、「お金に働いてもらうこと」で増やしていくことができます。

そのためには、自らが何のためにいくら貯めたらいいかを計画を設定することが大切です。

少しでも増えればOKではなく、「子どもは二人育てたい」「大学まで行かせてあげたい」「老後にこういう暮らしがしたいから生活資金が欲しい」

このように、細かく計画を立てることで必要になる金額が自ずと計画できます。

具体的な金額が分かれば、どのように資産運用していけばよいか目標ができ、それに沿った運用ができます。

30代になれば仕事でも中堅になり、中間管理職などになっていく方もいるはずです。

仕事と同じように人生においても計画、目標のうえに遂行していけるのも30代だからできること。

投資の基本である余剰資金を作るための支出も見直し、賢く計画的に資産運用していきましょう!

イデコはじめるなら:イデコはどこがいい?長期運用に欠かせないおすすめ金融機関を徹底比較

つみたてNISAなら:楽天ポイントでつみたてNISA可能!お金を使わずに積立投資

一般NISAなら:日興フロッギーのデメリットは?メリット大なポイ株の意外な落とし穴とは

ポイント投資なら:ネオモバは儲かる?口コミ・評判を総まとめ!世界一分かりやすいTポイント株式投資の始め方

ロボアドバイザーなら:30代おすすめ資産運用ロボアドバイザーは即決でウェルスナビな理由