ブログランキング参加中です!

\あなたの応援が励みになります/

![]()

イデコはどこがいいかわからない。

イデコのおすすすめ金融機関が知りたい。

iDeCo(以下:イデコ)は加入者が掛金を長期で積み立て、運用し、将来に給付金を受け取る確定拠出型の年金制度です。

「イデコの口座を開設したいけど金融機関ってどこがいいの?」と思い、当記事をご覧いただいているのではないでしょうか。

それもそのはず。

イデコを扱う金融機関は現在200社以上もあり選択するには迷わないわけありません。

では「どこでもいいからはじめてしまおう!」となりますが、イデコ口座は1人1口座しか開設ができません。

さらにイデコの給付は原則60歳以降という長期運用となるため金融機関選びはどこがいいかしっかりと確認することが大切です。

そこで当記事では「どの商品」に投資し積み立てていくかという前に欠かせないイデコおすすめの金融機関について徹底的に比較し解説していきます。

- イデコ口座がどこがいいかわからない

- おすすめ金融機関を理解してイデコをはじめたい

このような疑問や悩みを持っているあなたに有益な内容となっております。

ぜひ金融機関を徹底的に比較したうえで解説しますのでご覧いただき、長期運用にピッタリな金融機関・証券会社を見つけてください。

おすすめイデコ金融機関は低コストで低手数料

イデコどこがいい:金融機関のポイント

イデコどこがいい:金融機関のポイントイデコはどこがいいか結論からいえば、おすすめ金融機関は低手数料で「低コスト投資信託商品」を長期運用することです。

というとイデコは長期運用のため毎月かかる手数料を抑える必要があるからです。

そして、低コストの投資信託商品ラインナップが豊富でイデコの運用にかかるコストを抑えるのが欠かせないポイントだからです。

手数料と運用商品についてなど金融機関選択のポイントを詳しく解説していきます。

イデコは上記の通りで低コスト・低手数料がポイントになります。

しかし、そもそもイデコを始める理由の一つは「節税」と考えていらっしゃる方もいるはずです。

例えば…年収450万の会社員が毎月23,000円(年間27.6万円)イデコで積み立てるとします。

すると年間55,200円を節税することができます。

55,200円の税金を控除するということは給料手取りが増えるということです。

30歳から60歳までの継続で約165万6,000円がイデコで積み立てていない人よりもお得ということになります。

節税という面でもイデコは有利な貯蓄方法とも言えます。

イデコは必要ない手数料を払わない

イデコの運用管理手数料

イデコの運用管理手数料イデコは金融機関にお金を預け長期運用してもらうため、どうしても手数料がかかります。

その手数料は加入時・運用時で以下の通りです。

加入時

- 加入時手数料:2,829円(税込)

運用時(毎月)

- 国民年金引き落とし手数料:一律105円(税込)

- 資産管理手数料:一律64円(税込)

- 運営管理手数料:金融機関で異なる

受取時(受け取り毎)

- 受取手数料:一律432円(税込)

上記で言えば、加入時の手数料と運用時に掛かる手数料はどの金融機関でも同じなのでかかるコストになります。

しかし運営管理手数料については各金融機関で差がでます。

前述のサイトで見て頂いてもおわかりですが、イデコ口座が開設できる金融機関で運営管理手数料が0円なのは以下7社だけです。

上記金融機関はどこも口座管理手数料が0円という最強コスパ金融機関・証券会社で間違いありません。

なので、「イデコはどこがいいの?」と聞かれたら上記の証券会社は真っ先におすすめしたい金融機関となります。

もし30代から60歳まで約30年近く毎月にかかるコストが違えば、当然最終的なコストもかわるのでバカにできないことを以下の表で示しています。

| 手数料 | 楽天証券 | ゆうちょ銀行 |

| 加入手数料 | 2,829円 | 2,829円 |

| 運用手数料 | 0円 | 255円 |

| 国民年金基金 | 1,236円 | 1,236円 |

| 運営管理手数料 | 768円 | 768円 |

| 年間コスト(30年) | 2,004円(60,120円) | 5,064円(151,920円) |

ネット証券会社の代表として楽天証券とほぼ口座を持っているゆうちょ銀行との手数料を比較しました。

ゆうちょ銀行だと30年で約10万円(91,800円)お金が掛かります。

イデコは長期運用が絶対なため上記の7金融機関がいかに優れているのが分かるはずです。

スポンサーリンク

イデコに欠かせない低コスト投資信託の運用商品

イデコどこがいい:低コスト運用商品

イデコどこがいい:低コスト運用商品イデコの金融機関として運営管理手数料がかからない金融機関をおすすめしましたが、イデコには運用する投資信託にも信託報酬というコストが掛かります。

投資信託は元本割れするリスクがあるため、元本割れし手数料で取られてしまっては大切なお金を託す意味がありません。

前述した手数料同様に、長期運用する必要があるためいかに低コストでリターンが期待できる運用商品を選択するかがポイントです。

先程絞り込んだ金融機関ごとに選択できる商品数が違うため、各社で取り扱う商品について比較します。

| 金融機関 | 元本保証型 | 投資信託 |

| SBI証券 |

1 | 36 |

| 楽天証券 | 1 | 31 |

| 1 | 24 | |

| イオン銀行 | 1 | 23 |

| 大和証券 | 1 | 21 |

| 松井証券 | 1 | 11 |

| auのiDeCo | 1 | 4 |

上記表を見るとSBI証券が商品数NO.1なので、商品選択できるラインナップが最も多いことが分かります。

その投資信託の中でも低コストと言われる商品への投資がイデコの必勝ポイントになります。

「インデックスファンド」と言われる投資信託は低コストが特徴で、反対に「アクティブファンド」は運用益を狙える可能性もありますが、高コストでハイリスクです。

長期的な資産形成はコツコツを低コストで運用することが望ましく、コストとリターンのバランスの取れた商品を選択できる金融機関の選択が必要です。

イデコ金融機関を比較!おすすめランキング

というあなたに向けイデコおすすめ金融機関について「ここはいいね!」というポイントを比較しました。

ここでは投資初心者に向けランキング形式でお伝えします。

1位 楽天証券

1位 楽天証券楽天証券の特徴は運用画面がシンプルで資産管理しやすいところ。

イデコ専用ダイヤルがありサポートが充実し、コストや独自商品が多いため最もおすすめな金融機関です。

| 手数料 |  |

|---|---|

| 運用商品 |  |

| サービス | |

| 備考 | 資産残高に応じて楽天ポイントも貯まる |

2位 マネックス証券

2位 マネックス証券マネックス証券の特徴は、iDeCoポートフォリオ診断による提案。

いくつかの質問だけで運用商品のポートフォリオを作ってくれるのは、マネックス証券だけの強みです。

| 手数料 |  |

|---|---|

| 運用商品 | |

| サービス | |

| 備考 | 低コストeMAXIS Slimシリーズなど豊富 |

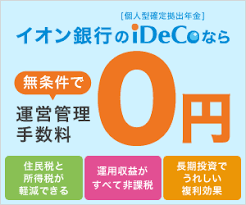

3位 イオン銀行

3位 イオン銀行

イオン銀行の強みは、イデコについて窓口で相談できるのに銀行の中ではイデコの管理手数料は最安。

銀行の中で最もイデコのはじめやす金融機関でおすすめです。

| 手数料 | |

|---|---|

| 運用商品 | |

| サービス | |

| 備考 | 窓口相談できるのは初心者には心強い |

4位 SBI証券

4位 SBI証券SBI証券の特徴はイデコ取扱商品数No.1であるということ。

自分にぴったりな商品を選択できることと、レオスキャピタルが運営している人気商品「ひふみ年金」がありおすすめです。

| 手数料 | |

|---|---|

| 運用商品 | |

| サービス | |

| 備考 | 自分で商品選択したい方にはおすすめ |

そのほか、創業100年の歴史があり安心感のある【松井証券】

ポイント還元とシンプルが特徴の【auのiDeCo】

については別記事にて紹介しています。

スポンサーリンク

金融機関を比較した結論!楽天証券はポイントが貯まりお得

イデコどこがいい:おすすめ楽天証券

イデコどこがいい:おすすめ楽天証券私は30代でイデコをはじめましたが、どの年代でもイデコをはじめようと思っている方は楽天証券デビューがおすすめです。

前述の通りですが楽天証券はネット証券のためイデコ管理手数料が0円です。

加えて、私が運用している「楽天・全米株式インデックス・

\楽天全米株式インデックスなら/

そのため一括管理ができる楽天証券はイデコがどこがいいか迷っているあなたには一歩リードしているおすすめ金融機関といえます。

また、楽天ユーザーである私は楽天銀行を引き落し口座と指定し楽天ポイントも貯まるところ魅力を感じました。

楽天銀行の口座開設が必要ですが、楽天証券との相性もいいので、持っておくと便利です。

せっかくこの先30年ほど積み立てていくのであれば1ポイントでも貯まるほうがお得です。

さらに、楽天証券でポイントを貯めながら将来の資金を作っていけるので魅力的です。

楽天証券ではつみたてNISAをポイントで購入することができる独自サービスがあります。

また、楽天カードでもつみたてNISAを購入することができ購入金額の1%のポイント付与を受けることもできます。

始める前に!イデコの不安なことを解消しておく

ここまで「イデコどこがいい?」という疑問についてとことん解説しましたが、投資を始めるにあたって不安なことって本当に多くないでしょうか。

そこで、イデコに対する不安については一緒に解消しつつ、手を抜くところは抜き、気軽に手軽に始めましょう。

ここまで不安解消できればあとはスタートするのみ!

おすすめ金融機関の詳細ページをみて資料請求すれば、あとは投資を始めるのみです。

スポンサーリンク

さいごに:イデコどこがいいか決めて資料請求を

イデコどこがいい:資料請求からはじめる

イデコどこがいい:資料請求からはじめるイデコはどこではじめたらよいか悩むあなたに、おすすめの金融機関について比較を交え詳しく解説しました。

イデコは国が認めている資産運用についての制度です。

残りの人生を考え、早くはじめたほうがイデコによる節税効果も受けることが可能です。

すぐ引き出せないデメリットもありますが、イデコがどこがいいか悩んだ際、一日でも早く金融機関はじめるべきです。

上記の各金融機関は200社ある他の金融機関と比較してもコスパは最適、最強です。

各会社の特徴の中であなたが「いいね!」と思った金融機関で1日でも早く資料請求し具体的に検討してみましょう。

イデコは会社への申請も含め口座が開設されるまで長いと2ヶ月間ほどかかってしまうため気になる方はとにかく行動してみてください。

イデコの書き方なら…

イデコの書き方を完全網羅!スタート前から年調までもう書類に恐れるな!

運用商品に迷ったら…

楽天・全米株式インデックス・ファンドはイデコであり?運用実績を大公開

イデコを完全網羅!

30代におすすめの資産運用方法

\ブログランキング10位を目指してます/

▼応援してくれる人はポチっとお願いします▼

![]()