ブログランキング参加中です!

\あなたの応援が励みになります/

![]()

老後2,000万円問題は、もういにしえ。

このままインフレが続くとなると、私たち氷河期世代が老後を迎える20年後以降では、到底2,000万円では足りません。

インフレに対抗するには資産を持つこと、投資することが大切です。

投資で得た利益には税金がかかりますが、iDeCoあれば非課税、その他メリットもあります。

しかしiDeCoやっている人、少ないんですよね。

私は老後資金を貯める目的でiDeCoで資産運用を始めて大満足です。

今回は、同世代に向けiDeCoで老後の資産運用をおすすめする理由をお伝えします。

なぜ老後資金のために投資が必要なのか

そもそも、なぜ老後資金のために資産運用を始めたほうが良いのか?についてお伝えします。

それは老後に必要な2,000万円問題は、令和元年に発表されたものだからです。

当時の発表では夫婦が一般的にかかる一ヶ月の生活費を25.5万円で計算していました。

しかし、令和3年の調査では、同様の生活をするためには26万円かかるという発表が出ています。

つまり、今後20年~30年後の自分たちが60代以降になった時、一般的な生活費とされている金額は現在のゆとりある生活費レベルになっている可能性があります。

そうなると、老後は2,000万円ためていたら安泰じゃ!ということはなくなります。

いま40代くらいの貯蓄もうまくできずに来てしまった就職氷河期世代は、いくら貯めていれば老後「普通に」暮らすことができるのか。

こちらの記事で考えてみましたが、結論を言えば5,000万円~6,000万円の貯金か3,000万円×年利5%くらいの金融商品を持っていることが必要になります。

iDeCoで投資したほうが良い5つの理由

老後資金を貯めないと生きていけない、ということはご理解いただけたかと思います。

資産を増やす1つの手が投資で、なかでもiDeCoには高い節税効果があるためおすすめしています。

特に会社員はiDeCoで資産運用をするのに適している理由をお伝えします。

①掛金が全額所得控除される

iDeCoで資産運用をはじめるだけで、毎年所得税と住民税が減税されます。

iDeCoで積み立てた掛金は、その全額が60歳まで所得控除の対象となります。

そのため所得税と住民税が軽減され、私のような会社員の場合だと年末調整で引かれます。

| 課税所得 | 節税額 |

| 195万円以下 | 41,400円 |

| 195万円~330万円以下 | 52,500円 |

| 330万円~695万円以下 | 82,800円 |

| 695万円~900万円以下 | 91,080円 |

| 900万円~1800万円以下 | 118,680円 |

| 1800万円~4000万円以下 | 138,000円 |

例えば年収450万円ぐらいだとすると…

例1)30歳で加入の場合

- 年間の節税額は55,200円

- 30年間で合計1,656,000円節税

例2)40歳で加入の場合

- 年間の節税額は55,200円

- 20年間で合計1,104,000円の節税

私は35歳、年収450万円程度でiDeCoを開始しました。

仮に毎月23,000円×25年間運用すると、合計1,380,000円の節税になる予定です。

30歳と40歳では合計50万円以上の控除の差が出るので、早めにiDeCoを始めることで手残りを増やすことができます。

②運用益が非課税

投資で運用益が出た場合、20.315%の税金がかかりますが、iDeCoの運用益はすべて非課税となります。

投資で運用益が出た場合、20.315%の税金がかかりますが、iDeCoの運用益はすべて非課税となります。

例)掛け金:23,000円 運用利率:3 %

例1)30歳で加入の場合

運用益の非課税は1,024,590円例2)40歳で加入の場合

運用益の非課税は406,189円

例えば年率3%で運用できた場合、運用益に課税されないことで加入期間が10年違うと60万円も違います。

また、この10年の違いで60歳になった際できるお金は、30歳から加入13,402,948円。

40歳からだと7,550,946円にしかなりません。

複利の力は長期であればより偉大、1日でも早く運用開始がメリット大です。

③受取時も税制優遇される

iDeCoは退職一時金で受けとる場合も、年金として受け取る場合も税制優遇があります。

運用中の解約はできませんが、60歳以降で積み立てた資金を年金か一時金で受け取ることができます。

年金で受け取る場合には公的年金控除、一時金で受け取る場合は退職所得控除が適用されます。

どちらの出口が取られる税金を少なくできるかは、引出前によく考える必要があります。

④60歳まで強制的に積立できる

iDeCoは60歳以降の資産を作っていくことが目的の税制優遇制度です。

よって、下記理由以外は原則60歳まで運用している資金を引き出せません。

- 加入者が死亡し、積み立てたお金を「死亡一時金」として受け取るケース

- 加入者が高度障がい者になり、積み立てたお金を「障害給付金」として受け取るケース

- 加入者が一定の条件を満たし、積み立てたお金を「脱退一時金」として受け取るケース

③の脱退一時金を受け取るための条件は、かなり厳しい条件を満たす必要があります。

- 自営業者など(国民年金の第1号被保険者)で、保険料免除者であること

- 障がい給付金の受給者ではないこと

- iDeCoの掛金支払い期間の通算が1ヵ月以上3年以下、または積み立てたお金(個人別管理資産)が25万円以下であること

- iDeCoまたは企業型DCの加入資格を喪失した日から2年以内であること

- 企業型DCから脱退一時金の支給を受けていないこと

このような解約できないiDeCoの制度をデメリットとして紹介している人も多く、ここがiDeCoの普及が進まない一つの理由だと思っています。

しかし私はこの制度、メリットだと思っています。

何故かというと、この強制感こそ愚直に資産を貯めていけるからです。

iDeCoで資産運用する場合、大きな株価下落の場面でも解約できません。

私はコロナショックで個別株を損切りしましたが、その後大きく株価を伸ばし結局は保有していたほうが成績が良かったという苦い経験があります。

唯一解約できなかったiDeCoが最も利益が多い状況でした。

強制的に積立投資ができる制度はメリットとして私は捉えています。

iDeCoのデメリットとしては、拠出をやめても手数料がかかることや他の控除と被る場合、節税効果が薄まることですね。

⑤会社員は定期収入がある

会社員は働いている限り収入があるので、拠出金に困ることがありません。

お金を貯めるには、収入の1/10を貯めて残りで生活するのが最も効果的です。

名著、『バビロンの大富豪』でも紹介されている通り、昔からこの方法が最もお金が貯まります。

[itemlink post_id=”11864″]

iDeCoは月に5,000円~最大23,000円まで投資できますが、会社員であれば収入の一部を投資に充てることは決して難しくなくないでしょう。

この増税時代、安定収入のある会社員こそ節税して守りながらお金を増やしていきたいものです。

スポンサーリンク

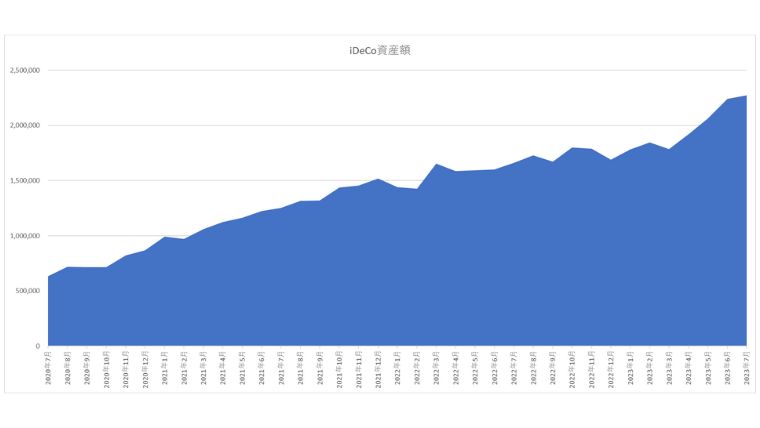

iDeCo運用実績

こちらは、私が2020年7月から現在までのiDeCoで運用している資産をまとめたものです。

コロナショック時に資産は減りましたが、その後回復し右肩上がりで資産が増えていることが分かります。

投資にはリスクがあるので、必ずお金が増えるというわけではありません。

しかし、お金を眠らせておいても、お金の価値は減り続けます。

節税をしながら資産を増やしていけるiDeCoは氷河期世代の救世主ではないでしょうか。

こちらの記事では、私がiDeCoで運用している投資商品についてお伝えします。

参考:楽天・全米株式インデックス・ファンドはイデコであり?運用実績を大公開

さいごに

私の場合は、35歳で老後資金について真剣に悩みました。

当時はお金が本当になかったのですがまだ働けるので良いとして、60代以降にお金がなったらもう詰んでしまうなと思い恐怖感しかありませんでした。

そこからはiDeCoをはじめ長期投資で資産は順調に増やしていけています。

私は、楽天証券でiDeCo口座を開設しました。どこの証券会社にも特徴があるので、iDeCoの金融機関の参考にして下さい。

\ブログランキング10位を目指してます/

▼応援してくれる人はポチっとお願いします▼

![]()