ブログランキング参加中です!

\あなたの応援が励みになります/

![]()

年末調整の時期になり、書類記入について頭を悩ませる時期になりました。

この記事ではイデコについての年末調整の書類の書き方についての記事となります。

今年初めてイデコの年末調整書類を書く方、また2018年はイデコの記書類、記入欄が変わりました。

よって、昨年イデコの年末調整書類を提出された方も今一度今年の年末調整に向けて準備が必要です。

この記事では、年末調整の時期になり、「イデコの手続きどうするんだっけ?」と思った方へ。

2018年、イデコの年末調整書類の書き方、そして手順についてお伝えしていきます。

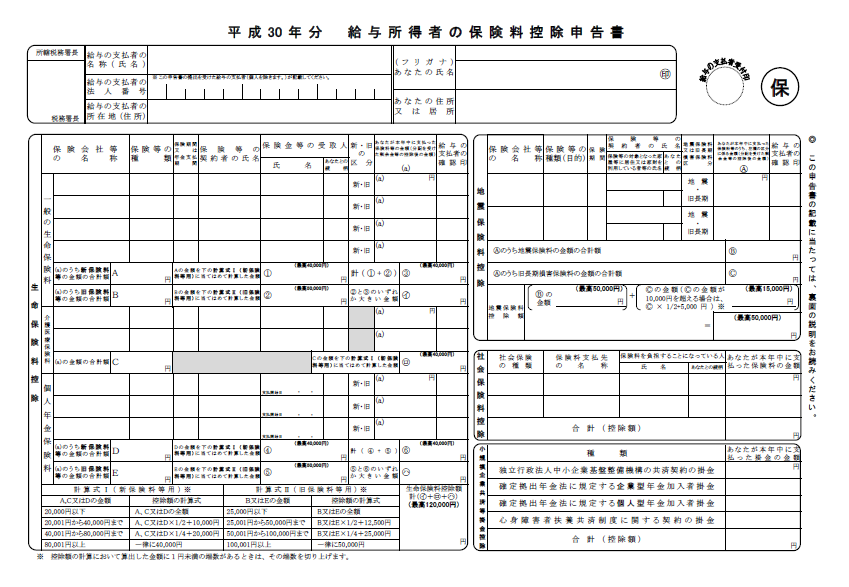

2018年は年末調整の書類が変更になりました

2018年度より年末調整で必要な用紙が変更されました。

これまでは、「給与所得者の扶養控除等(異動)申告書」「給与所得者の保険料控除申告書兼給与所得者の配偶者特別控除申告書」という2枚でした。

それが、2018年度からは「給与所得者の扶養控除等(異動)申告書」「給与所得者の配偶者控除等申告書」「給与所得者の保険料控除申告書」の3枚になりました。

そして、下記で詳しくお伝えしていきますが、イデコの控除額を記入する欄も若干変わっています。

前年度提出した方は同じように提出をしようと思うと「あれ?」となるので注意が必要です。

では、どの書類のどの欄に記入したらいいかを以下でお伝えしていきます。

企業で確定拠出年金未実施の場合は【個人型確定拠出年金】

イデコ(ideco)は、個人型確定拠出年金の愛称となります。

普段イデコとばかりいっているので、正式名称を忘れがちですが、個人型確定拠出年金と記入する欄が2018年度の年末調整書類で増えました。

前年度までは、「確定拠出年金法に規定する企業型年金加入者掛金又は個人型年金加入者掛金」という欄だったのですが、

今年度から「確定拠出年金法に規定する企業型年金加入者掛金」「確定拠出年金法に規定する個人型年金加入者掛金」という欄に別れています。

会社員や公務員で60歳未満の厚生年金の被保険者(国民年金の第2号被保険者)である場合は「個人型」になります。

忘れずに覚えておいて下さい。

スポンサーリンク

イデコの年末調整の書き方手順

小規模企業共済等掛金払込証明書は保管しておく

毎年10月~11月頃に国民年金基金連合会から掛金を払ったという証明書として「小規模企業共済等掛金払込証明書」が届きます。

それは、年末調整で記入する上で必要なので、必ず取っておいて下さい。

「小規模企業共済等掛金払込証明書」は、イデコ加入者が年間で払った掛金証明と税金に関する手続きを行ううえで非常に大事なもの。

なので、失くさないように保管してください。

イデコの年末調整を記入する用紙と記入欄

イデコで年末調整をする場合、給与所得者の保険料控除申告書が必要です。

では、給与所得者の保険料控除申告書のどの欄に記入するかというと、小規模企業共済等掛金控除の欄の「確定拠出年金に規定する個人型年金加入者掛金」が記入欄となります。

前述した通り、前年度までは「確定拠出年金法に規定する企業型年金加入者掛金又は個人型年金加入者掛金」だったのが、2018年度からは別れているので注意してください。

私は個人型のイデコなので、「確定拠出年金に規定する個人型年金加入者掛金」の欄にその年イデコで積み立てた掛金総額を記入となります。

イデコ年末調整でいくら戻ってくるのか

イデコで積立した掛金は、全額が所得控除なので所得税と住民税軽減により調整額戻ってきます。

課税所得により所得税と住民税が違ってくるので、年末調整でいくら戻ってくるのかはそれぞれ異なってきます。

例えば、会社員で掛金マックス(毎月23,000円積立)、年収500万円の場合、82,800円が戻ってきます

(年間掛金(23,000円×12ヶ月=276,000円×(所得税分20%+住民税分10%)年間で約30%も節税することができます。

私は今年が初めての年末調整で、掛金マックスではないのでここまでの戻りはありません。それでもすごい節税効果だと思います。

上記サイトよりシミュレーションしてみるとそれぞれのおおよその節税額が計算できます。年末調整でいくら戻ってくるか確認してみましょう。

スポンサーリンク

イデコは節税メリット大!余裕資金があれば掛金を変更

月額5,000円からはじめることができるイデコなので、家計と相談しながら毎月拠出されているご家庭も多いのではないかと思います。

最初はできるだけ無理のない範囲でと思いはじめ、掛金を増やしたいと思ったときは、「加入届」を提出することで簡単に掛金を変更することができます。

(ただし、変更ができるのは年に1回だけなので注意して変更してください)

イデコ1年目の私もできる限りの範囲で積立を行ってきましたが、先月より掛金を最大の23,000円にしました。

「加入届」を記入するうえで準備することや手順についてもまとめましたので、節税したい、戻ってくる額を増やしたいと思う方は掛金変更をおすすめします。

イデコおすすめ商品は『楽天・全米株式インデックスファンド』に集中

前述した通りイデコでは節税効果が高いので、反対にリスクをとって資産運用しても良いというのが私の見解です。

例えば30%節税ができるのであれば、そのぶんリスクをとって運用し、万が一その商品が下落したとしても「まだ節税分ではマイナスになっていない」という精神的余裕をもって運用することができます。

特に投資信託は株式投資とは違い一点集中ではなく、ある程度のバランスをとられた組み込みがされるものが多いはず。

その商品をまたいくつかの投資信託に分散よりも「一点に選択」し「一点に集中」する方が利益は出やすいです。

もちろん、その分のリスクは高くなりますが、年末調整で戻ってくる節税分があるので思い切ってリスクをとっても良いのではないでしょうか。

では、どんな商品選択が良いかというと、『楽天・全米株式インデックスファンド』です。

なぜ、楽天・全米株式インデックスファンドがおすすめ商品なのかということについては、別記事にてじっくりと解説しています。

ぜひ、商品選択に悩んでいるのであればこちらもお読みください。

スポンサーリンク

最後に:イデコも楽天証券でのスタートがおすすめ

この記事では2018年のイデコ年末調整の手順についてお伝えしてきました。

原則60歳まで引き出しができないイデコ。

そのため余裕資金でのスタートや、まだ確定拠出をはじめていない方もいるはずです。しかし、イデコの年末調整の金額を見て、「これならやってみたい」「こんなにも戻ってくるのであれば掛金変更したい」そう思われる方もいるはずです。

来年の年末調整で戻ってきたお金で気分が豊に。

そんなちょっとした夢を持ちつつ、これからもイデコで積立していきましょう。

なお、イデコをはじめるなら、楽天証券を最もおすすめしています。

楽天証券のポイントは下記4点。

- 運営管理手数料が0円

- サポートが充実

- 資産管理しやすい運用画面

- 低コスト商品が多い

また、他の会社と比較しても、楽天の投資サービスの充実がここ最近ハンパないです。

多くの投資家の中でも楽天証券へ口座移動されている方も増えてきているほど実績もある楽天証券でイデコをスタートしましょう!

\ブログランキング10位を目指してます/

▼応援してくれる人はポチっとお願いします▼

![]()