ブログランキング参加中です!

\あなたの応援が励みになります/

![]()

会社員でイデコをはじめたソラマメです。

2018年よりはじめたiDeCo(以下:イデコ)。私は毎月15,000円ずつ積み立ておよそ1年が経過しました。

(年度の途中で23,000円に掛金を増額しました)イデコには会社員にとって長期運用することで将来の資産を形成できるだけでなく、絶大なる節税メリットがあります。

反対に長期運用がマストなため、途中解約ができない、投資のため必ず利益が上がるわけではなく元本割れするというデメリットがあります。

おそらくこの記事をご覧のあなたは、会社員でイデコをスタートさせて、1年やってみた運用の実績は実際どうなの?という疑問や不安がありご覧頂いているはずです。

そこで、会社員でイデコデビューを果たし1年間運用した、私の資産運用実績を公開します。

イデコについて知らない方は詳しく解説した記事がありますので、そちらをあわせてお読みください。

会社員がイデコを1年間運用した実績

結論から申し上げると、会社員の私がイデコで1年間運用した結果は、なんと-23.5%、16,000円以上のマイナスという悲惨な結果になりました!

と皆様に突っ込まれることと思います。

しかし、ここではその運用結果だけでなく、なぜマイナス運用になってしまったかという理由と、なぜそれでも年間を通して儲かり、悲観的でなく余裕の顔をしているのかをお伝えします。

運用商品をひとつのかごに盛ったから

「卵はひとつのかごに盛るな」という投資の格言があります。

ひとつのかごに盛ってしまうと、かごが落ちたらすべての卵が割れるので、かごに卵をわけて分散投資をしなさい、という意味です。

しかし、私はこの1年リスクをかけ楽天証券の「楽天・全米株式インデックスファンド」1本に100%投資しました。

そのリスクをかけた結果、年間を通してマイナス運用になってしまいました。

相場環境の波についていけなかった

それでも、私のイデコの運用は年間を通してずっとマイナス運用というわけではありませんでした。

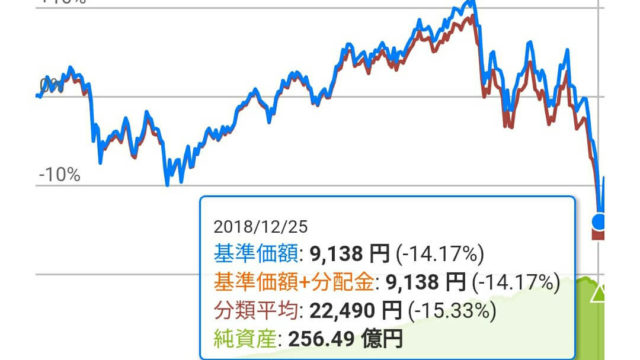

2018年の相場は年間を通してマイナスという結果の為、私の投資結果も同様でした。こちらをご覧下さい。

私が「楽天・全米株式インデックスファンド」でイデコの運用をはじめた当初は非常に順調に資産を増やしていくことができました。

この時期には私の運用実績は20%以上プラスというノリノリな時期。

そして最終的に12月にはダウが600ドル以上の大幅下落など不安定な相場環境に左右され、あっという間にマイナス23.5%という結果になってしまいました。

運用はマイナスでも儲かったのは節税分が戻ってくるから

会社員にとってイデコで運用する最大のメリットは節税です。

私の場合だと毎月15,000円の拠出(年度途中から23,000円に変更)ですが、私の場合少なくとも年間27,000円戻ってくることになります。

イデコの損失とあわせても実質1万円以上のプラスを得る事ができることになります。

イデコの最大の魅力はここで、万が一マイナス運用になったとしても節税メリット分のプラスを入れると年間を通してお金が増えることになります。

もしイデコを運用していなかったこのような節税メリットの恩恵は受けることができないので、リスクをとって積極的に運用してもマイナスになる可能性はすくないということを実証できたのかもしれません。

スポンサーリンク

イデコの運用でマイナスになるたくないなら分散投資

私の投資方法はリスクをかなりとっているので、利益を大きく取りたい方にはおすすめですし、安定した将来の資産形成をしたいという方にとってはよくない商品選定かもしれません。

イデコの運用でもマイナスになりたくないというあなたは、前述したとおり分散投資をするとマイナスの幅も少なくなる可能性があります。

イデコの運用商品の中には元本保証型の商品もある金融機関もあります。

元本保証型はリスクがない分メリットが少ないですが、マイナスになるリスクもないため変動リスクのある商品と合わせることで節税メリットと運用益を取りながら資産を積み上げていくことも可能です。

会社員が最もリスクなく投資デビューできるのはイデコかもしれない

上記をまとめると、会社員の方が節税メリットを活かしノーリスクで投資をすることができるのはイデコだけかもしれません。

私のように年間でマイナス運用でも節税分でお金が戻ってくる分、精神的苦痛を緩和してくれるのは株式投資やFX、仮想通貨では絶対に味わうことはできません。

60歳までは引き出せないというデメリットもありますので、投資し続けることができる資金を設定し、イデコデビューをしてみることで、投資に関心が持てるようになるかもしれません。

このままでは我が家の老後は年金だけでは生活できなくなる可能性がある以上、選択肢としては支出を減らすか収入を上げるか、将来的な資産を増やすかしかありません。

楽天証券では楽天ポイントでつみたてNISAの投資信託が購入できるサービスを実施しています。こちらも下落相場でも精神的苦痛を味わうことなくライトな感覚で投資することができおすすめです。

スポンサーリンク

最後に:安定的収入がある会社員はイデコ加入必須

昔の会社員にとってお金を増やしていく方法として主流だったのは銀行の定期預金でした。

しかし、もう銀行の金利は非常に厳しい、給与も年功序列で上がっていく時代でもなくなったいま、お金に働いてもらう投資という資産形成方法を取り入れるべきです。

節税メリットが高くリスクが少ないイデコは国が作った新しい制度で、まだ多くの浸透をされてはいませんが、この制度を理解し早くはじめることで、総合的な節税分を手に入れることができます。

ぜひ、同じ会社員の私のイデコ運用実績を参考にして頂き、気になる方は今すぐ資料請求をして口座開設、運用していきましょう!

\ブログランキング10位を目指してます/

▼応援してくれる人はポチっとお願いします▼

![]()