ブログランキング参加中です!

\あなたの応援が励みになります/

![]()

会社員の節税対策の一つといえば、老後資金を積立投資できるiDeCoが挙げられます。

iDeCoは節税メリットが魅力的で、特に安定した収入から少額を拠出できる会社員なら、投資すべきだと私は考えています。

35歳、資産0円から将来の不安で始めたのもiDeCoでした。

投資の入口は理解でき積立投資も行っているけれど、肝心の出口はどうなっているのか。

今回はiDeCoの拠出が終わった受け取りについての解説と、実際に拠出している私の受取りについての考えをお伝えします。

iDeCoは受取時も税制優遇を受けられる

iDeCoは一時金で受けとる場合も、年金として受け取る場合も税制優遇があります。

iDeCoは運用中の解約ができませんが60歳以降で積み立てた資金を、年金か一時金で受け取ることができます。

年金で受け取る場合には公的年金控除、一時金で受け取る場合は退職所得控除が適用されます。

これは、同じ投資について税制優遇のある2024年からの新しいNISAでも受けることができない優遇制度です。

老後資金を貯め、なるべく税金を持っていかれずに受け取ることができれば老後の生活もゆたかにすることが可能です。

一時金で受けとる場合

一時金で受けとる場合は退職所得控除という制度があります。

退職所得控除は1年あたり40万円で、加入期間が20年を超える場合は1年につき70万円増額されます。

【退職金控除】

- 勤続20年:800万円

- 勤続21年:870万円

- 勤続22年:940万円

- 勤続23年:1010万円

- 勤続24年:1080万円

- 勤続25年:1150万円

- 勤続26年:1220万円

- 勤続27年:1290万円

- 勤続28年:1360万円

- 勤続29年:1430万円

- 勤続30年以上:1500万円

【退職所得に対する税率】

| 課税退職所得金額 | 税率 | 控除額 | 住民税 |

| 1,000円~1,949,000円 | 5% | 0円 | 10% |

| 1,950,000円~3,299,000円 | 10% | 97,500円 | |

| 3,300,000円~6,949,000円 | 20% | 427,500円 | |

| 6,950,000円~8,999,000円 | 23% | 636,000円 | |

| 9,000,000円~17,999,000円 | 33% | 1,536,000円 | |

| 18,000,000円~39,999,000円 | 40% | 2,796,000円 | |

| 40,000,000円~ | 45% | 4,796,000円 |

ここでは2つの例で税金を考えてみました。

例)

①退職金なし②iDeCoで1,000万円(加入25年)を受け取った場合は

→税金は0円です。

退職所得控除の継続年数:25年

退職所得控除:800万円+70万円×(25-20)=1,150万円

課税所得:(②1,000万円-1,150万円)×1/2=0万円

→課税所得が0円になるため、所得税や住民税も0円

例)

退職金①2,000万円(勤続30年)②iDeCo1,000万円(加入25年)の場合

→税金は所得税と住民税を合わせ約185万円です。

退職所得控除:(30年-20年)×70万円+800万円=1,500万円

課税所得:(①2,000万円+②1,000万円-1,500万円)×1/2=750万円

所得税:(750万円×23%-63.6万円)=約110万円

住民税:750万円×10%=75万円

スポンサーリンク

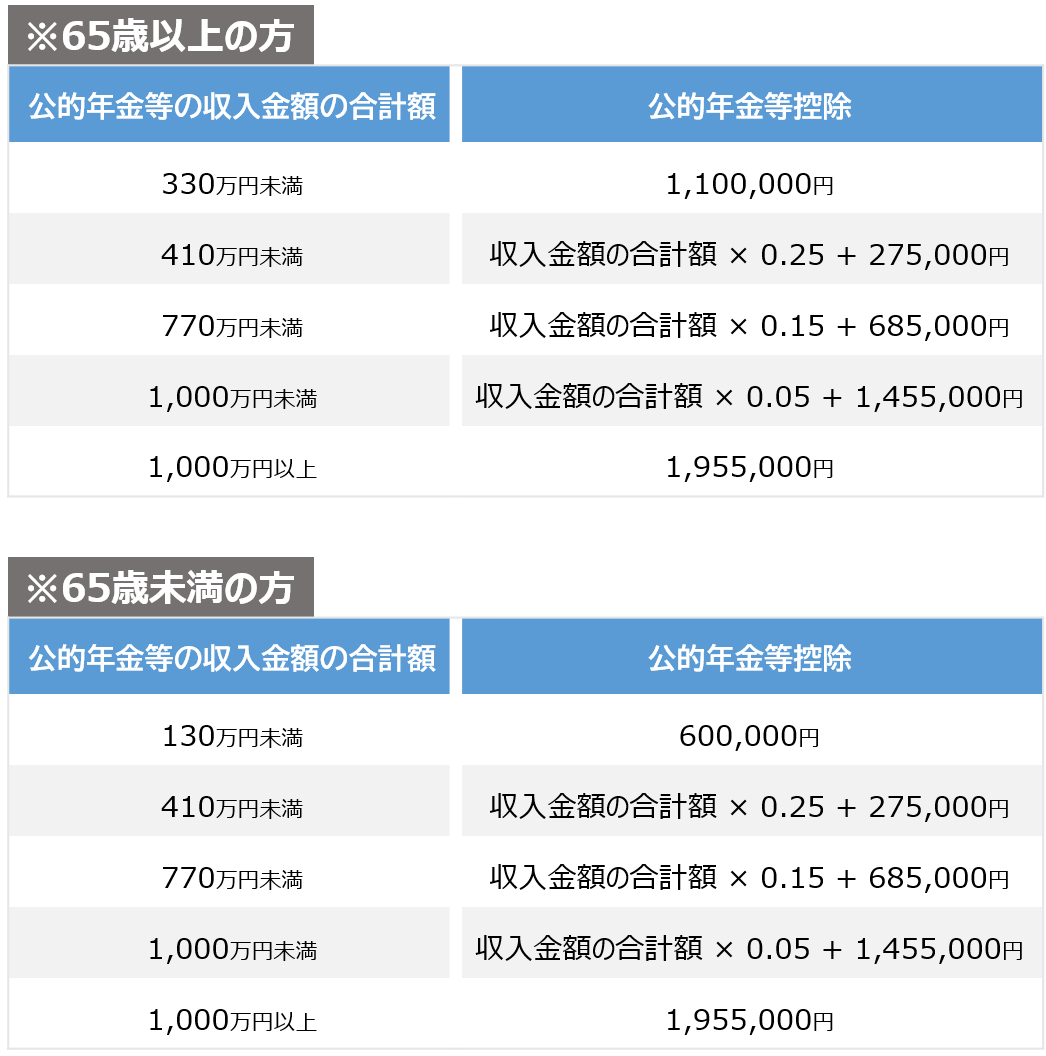

公的年金控除を使って年金扱いでもらう

一方でiDeCoの運用益を年金として受け取ることもできます。

これは公的年金控除というもので、詳しくは図のように年金についての所得を減らして税金の負担を軽くしてくれるものです。

公的年金等にかかる雑所得以外の所得にかかる合計所得金額が1,000万円以下の場合、64歳までは最低60万円、65歳以上は最低110万円です。

年間の受取額がこれらの金額以下であれば税金はかかりません。

結論:60歳までは深く考えず投資に専念する

これは持論ですが、いま現在でが退職所得控除や公的年金控除は考えないほうがよいと思ってます。

まず、退職金も運用益もわからないのでいま計算してもムダな時間かもしれません。

退職所得控除は、自分の退職金がわかるくらいでないと計算もできません。

iDeCoの運用が20~30年でいくらになっているのかもわかりませんし、転職してしまえば退職金もかわってくるでしょう。

また、退職所得控除や公的年金控除の制度の未来はわかりません。

退職所得控除や公的年金控除の制度の見直し+iDeCoの制度については、これから30年の間に変わる可能性もあります。

現に、増税メガネこと岸田内閣では退職金にまで増税を検討んしているというニュースもありました。

退職所得控除は会社の勤続年数で控除額が増えるという内容でしたが、これだけ終身雇用でなくなってきている現代で、このような制度が続くのか疑問です。

ただ、悪いことばかりではなくiDeCoのデメリットというか懸念されていた特別法人税の撤廃という動きもあり、これはグッドニュースです。

スポンサーリンク

さいごに

今後、サラリーマンの働き方改革の中でもっと新しい制度ができてしまえば、退職所得控除や公的年金控除も変わる可能性があります。

出口戦略は出口に近づいてきたら考える、それまでは全力て積立投資するための資金集めに努める。

そんな感じで、私は資産運用をこれからも続けていきます。

\ブログランキング10位を目指してます/

▼応援してくれる人はポチっとお願いします▼

![]()