ブログランキング参加中です!

\あなたの応援が励みになります/

![]()

『老後2,000万円問題』という言葉って強烈で、当時の私も必死になってお金のことについて学び始めました。

でも、2,000万円貯めたら上がり!と思っていては危険です。

特に、現在40代以上の就職氷河期世代は老後まで20年ほどあります。

いまの2,000万円と20年以上後の2,000万円では、お金の価値も違います。

現実を見るのは怖い…。

ですが、私たち氷河期世代の老後は、何万円問題なのか考えてみました。

20年後は老後2,000万円問題ではなくなる

老後2,000万円問題が話題になったのは令和元年のこと。

当時、夫婦がそれなりに生活する1ヶ月の費用は25.5万円と算出されていました。

ところが令和3年になると、一般的な生活費は26万円という記載にアップ。

最近ではどこもかしこも値上げ、物価高を毎日感じるようになりました。

インフレが2%、35年続くと物価は2倍になり、お金の価値は半減することになります。

そうなれば老後は2,000万円で済むわけがありません。

具体的な金額はこちらの記事で紹介していますが、現在の「ゆとりある生活費」が、20年後の「一般的な生活費」になる可能性は非常に高いです。

老後に必要な金額はいくら

でも、実際に置かれている状況は違うわけですから、老後にいくら必要なのかは自分でシミュレーションするほかありません。

考えるのは、(収入-支出)=差額×期間で調べてみるとよかと思います。

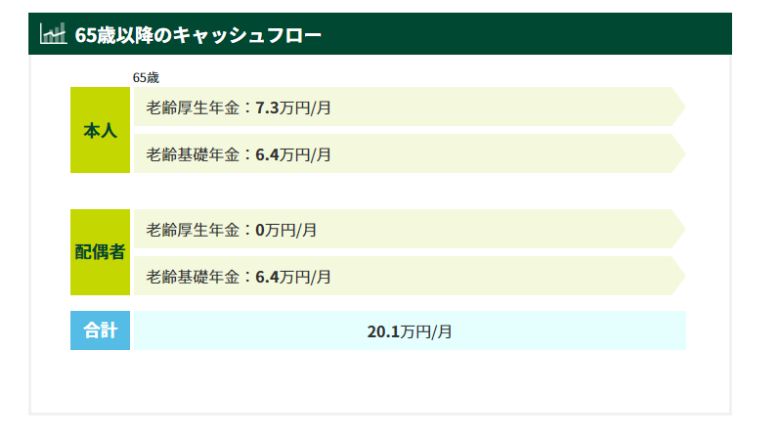

収入|もらえる年金を知る

三井住友銀行の『年金試算シミュレーション』で老後資産のシミュレーションができるので、よければ参考にして下さい。

私が老後の年金を調べたところ、約20万円くらいはもらえそうだということが分かりました。

こちらのサイトは年金定期便がなくてもある程度の金額を算出してくれます。

年金定期便あると詳しくシミュレーションできるので、届いたらまた計算してみようと思います。

支出|20年後に夫婦で普通にかかる生活費を考える

もし仮に、インフレが続き物価が上がっていくと、現在のゆとりある生活費37.9万円近い支出が毎月かかりそうです。

いま25万円で生活レベルは変えないと断言しても、物価が上がっていけばいくら節約に励んでも支出は増えるという意識をもって、将来の支出について考えてみる必要があります。

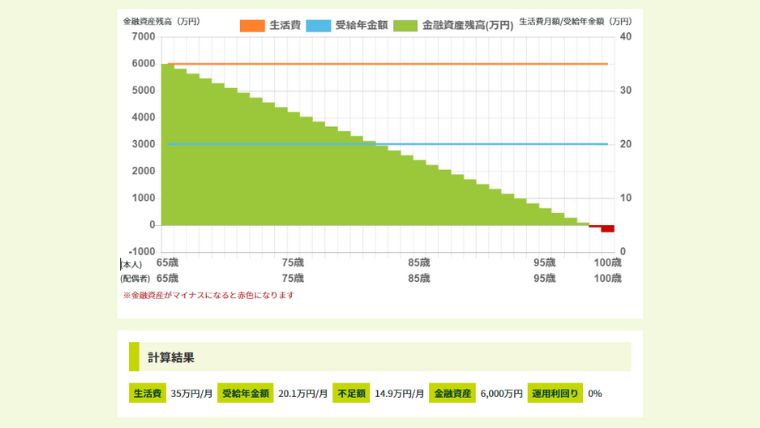

私の場合は、将来の生活費を月35万円くらいで試算してみました。

老後30年間で使うお金を知る

年金収入が約20万円で生活費が約35万円だと、月の赤字は15万円になります。

これを30年~35年続ければ5,400万円~6,000万円近く不足します。

そう、我が家の場合は老後2,000万円問題ではなく老後は約6,000万円近い問題になってしまいました。

差額は4,000万円と考えると、大問題ですよ。

差額は各家庭の年金状況や生活費で変わります。

ぜひ、自分の将来を一度試算し向き合ってみてください。

スポンサーリンク

現在の我が家だと老後までに6,000万円必要

6,000万円あれば年金+取り崩せば生活できそう

もし老後に6,000万円貯めていれば、インフレが続き生活費が上がったとしても、我が家が想定している年金+資産の取り崩しで100歳近くまで生活できそうです。

どこまで自分の脳が丈夫かはわかりませんが、年々衰えていく中では資産運用は様々なものへ投資していると、収拾がつかなくなりそうです。

出来るだけシンプルな生活として、キャッシュの取り崩し+年金生活が理想なのかもしれません。

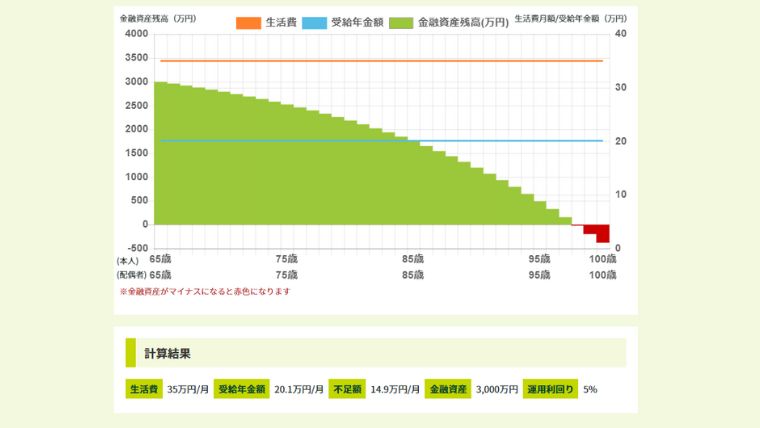

3,000万円あれば運用しながら取り崩す

さすがに今から6,000万円はきつい…

この場合は、老後までに3,000万円を目指したいところです。

その理由は、インフレが続いた老後でも3,000万円を利回り5%で運用できれば、年金+資産取り崩しでもここまで生活することが可能だからです。

自分の親を見ていても思うのが、自らの収入がなくなるのが一番の不安だということ(年金は別として)

お金に働いてもらうことで収入を増やし、増えた分を安心して使える。

こういった状態の生活が、実は最もストレスない生活ではないかなとイメージしています。

見込める収入も把握しておく

- 退職金

- 保険金

- 相続金

老後資金を考えると、あまりに大金で目を伏せたくなります。

私も同じ気持ちに何度もなりましたが、いつか直面する問題として早くに向き合うしかありません。

その上では退職金はいくらなのか?かけている保険でいくら老後が賄えるか?親と話して相続はあるのか?把握することも大切です。

入ってくるお金が予想より多ければ、老後までに備えておくお金も減らせますし、いま欲しいものや思い出に使うこともできます。

親とのコミュニケーションを取れる題材にもなるし、おすすめです。

あと20年どうやって備える

- 稼ぐ…収入を増やす

- 貯める…倹約生活に努める

- 回す…投資する

- 増やす…再投資する

現在40代の私たちだと老後まで残り、20年~長くて30年。

それまでにどうやってシミュレーションしたお金を確保するかが課題であり、本気で向き合わなければなりません。

最も早期解決なのは収入を増やすこと。

そしてインフレでも生活レベルの維持、節約に努めればお金は貯まります。

増えたお金を投資し、雪だるま方式でお金を増やせば、20年あれば大きく育てることも夢ではありません。

問題は、税金です。

せっかく投資して増えたお金も税金が取られてしまっては意味がありません。

国は新しいNISAやiDeCoという、税制面で優位に投資できる制度を作っているので、うまく活用したいところです。

私は老後資金を積極的にiDeCoを活用して運用しています。

次回は、老後資金を貯めるならiDeCoで資産運用を始めたほうがよい理由について考えてみましょう。

\ブログランキング10位を目指してます/

▼応援してくれる人はポチっとお願いします▼

![]()