ブログランキング参加中です!

\あなたの応援が励みになります/

![]()

投資をこれから始めようと思い2024年から開始される新しいNISAをやってみたい。

だけど、何から準備したらいいか分からない人に向け、準備しておくことをまとめました。

結論を言うと、新しいNISAが始まるまでに準備しておくことは大きく分けて次の5つ。

- 新NISAの制度を理解する

- 新NISAで投資する証券会社を決める

- 将来のシミュレーションをする

- 新NISAの投資先を決める

- 投資する金額を決める

新しいNISAはこれまでのNISAとはかなり異なる部分が多く、以前の知識と混在して間違えると大変です。

投資未経験の人はもちろん、投資を始めたけど改めて新しいNISAの運用に迷いがある人に向け分かりやすく紹介します。

1.新しいNISAの制度を理解する

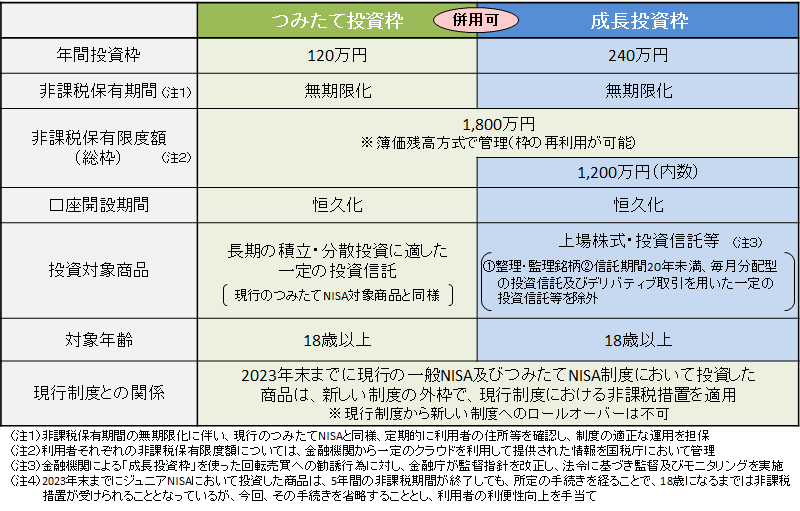

金融庁HPより引用

金融庁HPより引用2024年から始まる新しいNISAでは、生涯投資枠として非課税で1,800万円分の投資ができます。

元々株は儲かった時に支払う税金と、配当金を受け取った際に支払う税金があります。

新しいNISA口座で運用した分には、これらの税金がかからないというのが最大のメリットです。

つみたて枠は、国が認めた投資信託に年間120万円まで毎月定額で積立投資ができます。

成長枠は株式投資・ETF・投資信託など、つみたて枠以上に投資できる幅が広がり、こちらは年間240万円まで購入可能です。

1,800万円の投資枠の年間MAX額は360万円で、最短5年で投資枠を埋めることも可能です。

今回の改正で大きく変わったのは、5年間の間に投資した分を売却すれば次年度に新しいNISAで投資できる枠が回復します。

例1)

- 2024年に新NISAの成長投資枠で100万円の株を購入

- 120万円まで値上がりしたので売却(120万円)

- 翌年に100万円分の成長株投資枠が復活

→結果、これまでより使い勝手が良くなります。

2.新しいNISAで投資する証券会社を決める

NISA口座は1つか持てない

新しいNISAを始めるには、金融機関で口座を開設する必要があります。

証券口座は複数持てますが、NISA口座は1つの金融機関でしか開設できません。

次年度にお引越しはできるものの、新しいNISA口座を利用する金融機関は慎重に選びましょう。

間違いないのは、ネット証券です。

1,800万円のお金を運用する上では手数料はなるべく抑えたいですし、無駄に支払えば非課税で運用する意味もありません。

ネット証券であれば手数料関係の競争も激しく、ユーザーにとってメリットが多くおすすめです。

つみたて投資枠×クレカ積立がお得

特にお得なのは、クレジットカードで積立投資ができる証券会社です。

例えばSBI証券×三井住友ゴールド(NL)でクレカ積立投資をした場合、1%のポイント還元が受けれます。

その他にもクレカ積立ができる証券会社は下記の通りいくつかあります。

自分の相性の良いものを選択するのも良いでしょう。

- SBI証券×三井住友系カード

- 楽天証券×楽天カード(楽天キャッシュ)

- マネックス証券×マネックスカード

- 大和コネクト証券×セゾンカード

- auカブコム証券×aupayカード

金融機関選びは年末まで悩んでもいいですが、SBI証券や楽天証券など人気ネット証券ならまず間違いないかとは思います。

ちなみに、SBI証券では投資信託の保有している銘柄に応じたポイント還元も行っています。

eMAXIS Slim 全世界株式(オール・カントリー)のポイント付与率は、月間平均保有金額に対し一律0.0415%。

はじめのうちは微々たるものですが、積立投資を継続し1,000万円以上の高額運用になればポイント付与もばかりなりません。

こうした各社の魅力を吟味し、自分に合った証券会社を選択しましょう。

関連>>【私の新NISA戦略】つみたて投資枠はクレカ積立で+1%タダで投資します

スポンサーリンク

3.将来のシミュレーションをする

新しいNISAが始まるので、なんとなく投資を始めてみたいというのは分かります。

自分も同じように何気なく始めた1人なので…。

しかし、投資するにあたって将来のお金のシミュレーションをすることは非常に大切です。

ここを怠ると何のための投資?何のためのお金?と悩むので、大変なので必ず試算しましょう。

老後資金ならiDeCo

新しいNISAと同じ国の優遇された投資制度で、iDeCo(個人型確定拠出年金)と呼ばれるものがあります。

iDeCoには新しいNISAと同じで運用益に対する非課税がありますが、所得控除による節税メリットを受けることが最大の魅力です。

所得を抑えながら60歳まで積立投資を行えるので、お金を貯める目的が老後資金なら私はiDeCoを推します。

関連>>老後が不安な氷河期世代こそiDeCoで資産運用したほうが良い5つの理由

教育など中長期で必要な資金なら新しいNISA

iDeCoのデメリットとしては、60歳までは資金の引き出しができないこと。

子育て世代で、子供の高校~大学資金に資産形成していきたい場合には向いていません。

使い勝手は悪いけど節税メリットなど優遇が効いているiDeCoか、売買しやすく小回りが利く新しいNISAか。

似ているようで違う部分もあるので、目的に応じてどちらの制度を利用するかシミュレーションを元に決めましょう。

4.新しいNISAで投資する投資先を決める

つみたて投資枠は『長期・分散・積立』

新しいNISA口座で投資する先を決めておきましょう。

つみたて投資枠は、国が低コストなど一定の条件を満たした投資信託など限られた中から投資する先を選択します。

一度決めたら変えられない、というわけではないので良さそうなもの気軽に選んで少額で運用してみましょう。

ただし、つみたて枠は10年、20年と長期目線で投資し続けることが基本。

株式や債券など投資先を分散することも大切です。

私は40代で本格的に投資を始めたので、リターンを求めて株式に投資します。

ただし、国と会社には大きく分散させて積立投資する準備を整えています。

全世界株式や全米国株式といった投資信託を検討すれば分散も効いており、ベターな選択だと言えます。

私の場合、こちらで詳しく説明しますが米国代表500社に分散投資する、S&P500への投資を決めました。

関連>>【私の新NISA戦略】つみたて投資枠はオルカンではなくS&P500にする理由

成長投資枠なら配当株

新しいNISAの成長投資枠では、配当株に挑戦してみてはいかがでしょうか。

株には配当金があります。

配当がもらえる投資先を選んだら、3ヶ月~半年ごとに配当という不労所得が非課税で手に入ります。

配当株の魅力は、配当金再投資することで配当金が積み上がることです。

年間10%の増配があれば、7~8年で配当金は2倍になると言われています。

年10%の増配を企業だけに期待しても難しいのですが、配当金再投資+自助努力で投資していけば無理な数字でもありません。

こうして成長投資枠で非課税で配当をもらいつつ、再投資して枠を埋めていくという方法も有効です。

関連>>【私の新NISA戦略】成長投資枠は配当株投資で年間配当120万円を目指します

出口を意識して投資先を選ぼう

ここで大切なのは、将来のシミュレーションをした際にどういった出口を選択するか。

例えば、つみたて投資で積み上がった資産を取り崩すのが得意な人は、成長投資枠でも、つみたて枠と同じ投資信託を選択。

ダブルで積立投資をしていくことで、資産を雪だるま式に増やすのもいい選択でしょう。

もし取り崩すのが苦手なら、定期的にもらえる配当金+年金で生活していくほうが気が楽という人もいます。

私はどちらも得たいという欲張り派で、積立投資と配当株投資で65歳までに資産5,000万円+年間配当120万円を目指します。

関連>>全ては幸せな老後のために。2024年からの投資方向性を考えてみた

スポンサーリンク

5.投資する金額を決める

最後に一番大切なことをお伝えします。

投資するには資金が必要ですが、新しいNISAで資産運用する金額を決めましょう。

新しいNISAの年間投資枠は最大360万円ですが、無理に枠を埋めようとして投資するものではありません。

前述した通り、なぜお金が必要なのか?お金をいくら貯めたいか?これをしっかり試算しましょう。

投資するリスク・リターンをシミュレーションし、そのうえで必要な金額は毎月いくら必要かを計算すると、投資するお金を割り出せるはずです。

投資で資金を回して増やすには、お金を稼いで貯めるしかありません。

稼ぐ方法と貯める方法で私が実践してきたことを共有しますので、ぜひ試してください。

関連>>年収400万円から始める資産形成術STEP1【稼ぎ方】

関連>>年収400万円から始める資産形成術STEP2【貯める】

さいごに

たった5つですが、準備するには少し時間がかかることもあります。

将来のシミュレーションも出口戦略も、考えて答えが出ないかもしれません。

ただ、今回の新しいNISAは売却したら枠が戻ってくること、少額でも投資ができることが最大のメリットだと私は思います。

シミュレーションできていなくても、なんとなく将来のお金が不安で投資に興味を持てばやってみたらいいでしょう。

給料の10%くらいを先取り貯蓄して、その中から新しいNISAへ投資してみるのも良いです。

100円でも株は買えますし、ポイントでも株は買える時代です、もちろん新しいNISAでも買えます。

2024年からまずは少額で試し、将来を描いていきながら本格的にスタートさせるのも良い選択。

投資は難しい、最初は不安ですが、私も同じ道を通ってきました。

質問や疑問などあればぜひコメント下さいね。

\ブログランキング10位を目指してます/

▼応援してくれる人はポチっとお願いします▼

![]()