ブログランキング参加中です!

\あなたの応援が励みになります/

![]()

2024年現在、42歳のソラマメです。

2023年に人生で初めて資産1,000万円を達成した、お金のことを学び始めて7年目の会社員です。

35歳で人生の転機を迎え、ブログに出会い投資を知り、がむしゃらに走り続けた7年間。

その中でいつしか「1,000万円貯めてみたいな」という気持ちになり、去年実現し私の中で迷いがありました。

心の中で思っていたことを口にすることで目標となり、進んでいけると信じ宣言します。

というわけで、50歳までに資産3,000万円を目指し達成します。

50歳までに3,000万円貯める理由

- 老後のため

- 人生の選択肢を増やしたい

- 40代からでもできることを証明したい

というか、漠然と3,000万円という数字は頭の中にありました。

でも、なんで3,000万円なのか?

どうして50歳まで残り8年で達成したいのか?

頭の中で考え抜いた結論は、この3つでした。

老後のため

まず、資産形成をしなくてはと35歳の時に思いついたのが老後のためという理由でした。

それまではろくに資産形成もせず、35歳転職時は資金0円。

なんとかしなくてはという思いで、お金を学び運用しようと必死にお金を貯めてきました。

老後2,000万円問題という言葉が先行しさらに焦り、愚直に資産運用に努めました。

出典:テレビ東京

出典:テレビ東京こちらは最近Xで話題になっていた2019年のテレ東の画をお借りしていますが、老後に必要な資金は2,000万円では足りない可能性が高いと思っています。

インフレが進み、物価が上昇するからです。

関連:【大問題】氷河期世代は老後2000万円問題ではなく6000万円だった

もしリタイア時に貯めたお金がそれでは足りないとなる状況だと、働く期間を延ばすかより質素な生活になります。

その前に、判断できる年代は50代までと私は思っています。

50代の時点でお金が足りなさそうであれば、稼ぎ方、貯め方、資産運用方法も軌道修正できます。

そういった面からも、50歳までに3,000万円という目標を掲げました。

人生の選択肢を増やしたい

『ジェイソン流お金の増やし方』で、厚切りジェイソンさんが言っている、「お金は人生の選択肢を増やす」という言葉。

本当にその通りだと思いました。

お金があれば、欲しいものを買えるだけではありません。

収入を資産でカバーできれば、好きな仕事に就くこともできます。

子供や家族で叶えたい思い出や経験に使うこともできます。

自分はお金を貯めてこなかったので、好きな仕事を辞めたり無理に仕事をして体を壊してきました。

同じ過ちを繰り返さないためにも、なるべく不自由な思いを子供にさせないためにも、資産を築きたいと考えました。

[itemlink post_id=”11066″]

40代からでもできることを証明したい

「よし!じゃあ自分もお金を貯めよう!」と意気込み、30代~40代の方がゼロから資産運用を始めると、ショックを受けることがあります。

それが、複利の力です。

複利の力は長期投資をすることで資産を雪だるま式に作ることができる、アインシュタイン人類最大の発明と言われます。

20代なら月に1万円でつみたて投資すればOK~みたいな内容は、40代だとつみたて額が何倍にもなり、「今からやっても無理なんじゃ…」という気持ちになります。

私は40代。

まじでお金がなかったのも35歳で、自慢じゃないですが本当に資産形成が遅いタイプの人間です。

今から3,000万円を目指すのも無謀な挑戦かもしれませんが、こういう発信で同年代に「自分でもやれるかもしれない」と思って頂けることがあればいいな。

そんなことを思ってブログを発信していこうと考えてます。

3,000万円貯める為にやること

- 稼ぐ

- 貯める

- 回す

- 増やす

私が資産形成で常に意識していることがあります。

それが村上世彰さんの『いま君に伝えたいお金の話』に書いてあった、「稼いで貯めて回して増やす」というお金のルーティーンです。

明日3,000万円になるような詐欺めいた話はもちろんなく、他の方と同じで節約やポイ活もやっています。

ただこれまでお金を増やしていく中で、30代・40代だからできること、他の年代よりも優位に資産増を加速させることもできました。

自分がミドルエイジから資産運用して良かったことは、同年代の方も気になるでしょうし、再現性も高いと思います。

そういった発信を心がけ、ブログやXでは発信をしていきます。

[itemlink post_id=”7346″]

スポンサーリンク

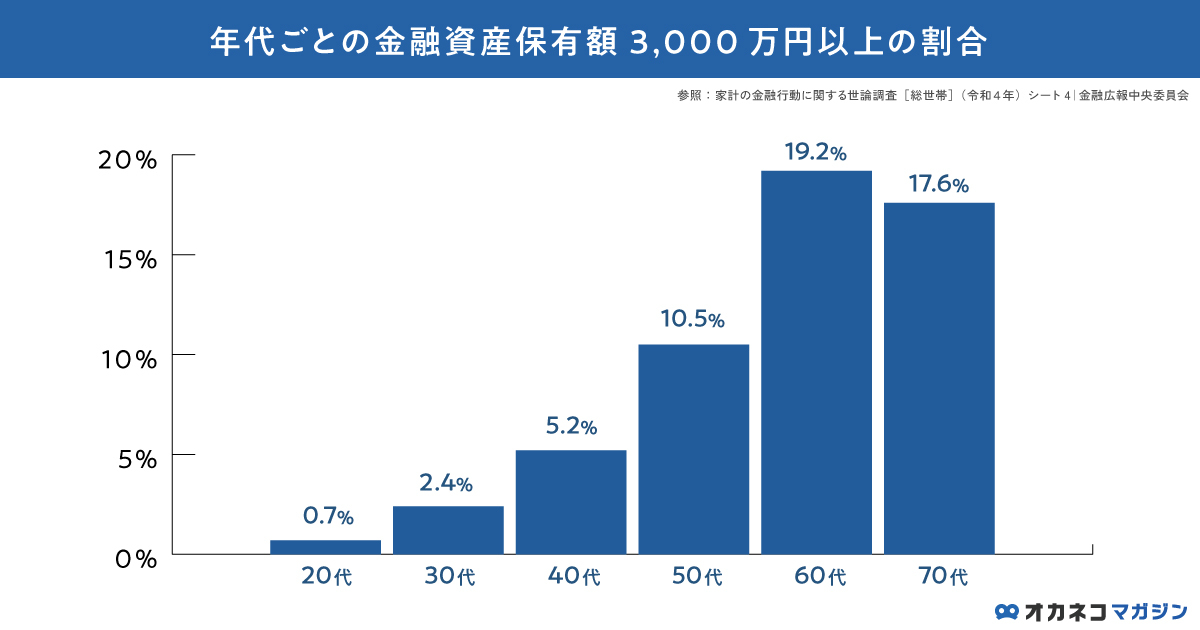

50歳までに3,000万円貯まれば超優等生

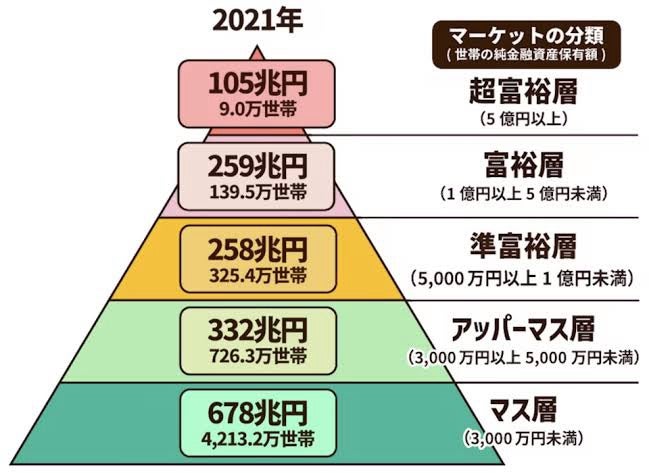

出典:オカネコ

出典:オカネコ

金融広報中央委員会 『家計の金融行動に関する世論調査[総世帯](令和4年)シート4』によると、50代で資産3,000万円以上の方は全体の10.5%だそうです。

40代だと、5.2%!!

59歳までに3,000万円あったら、超優等生じゃないでしょうか。

資産3,000万円はマーケット分類でいえば、日本だと圧倒的に多いのがマス層で、3,000万円以上になればアッパーマス層となります。

準富裕層、富裕層っていいなぁ~と憧れはありますが、さすがにこの年代から一気にそこを目指すというのもハードルが高い…。

憧れるのは止めたいですがねw

着実に資産形成をしていきながら、地道にマス層→アッパーマス層へと変身を遂げたいです。

これまでの道のりとこれからの予定

まじで笑われるかもしれませんが、私は35歳で転職して資産がない状態から資産形成を始めました。

私が下した決断でしたし、その頃の私はこの選択しかなかったので苦しい想いをしたという印象は薄いのですが、家族には本当に迷惑を掛けました。

6年という短期間で資産を1,000万円にできたのは、家族=妻の理解と支えがなければ絶対に無理でした。

1,000万円までの道のりは、前後編でまとめましたので気になる方はご覧ください。

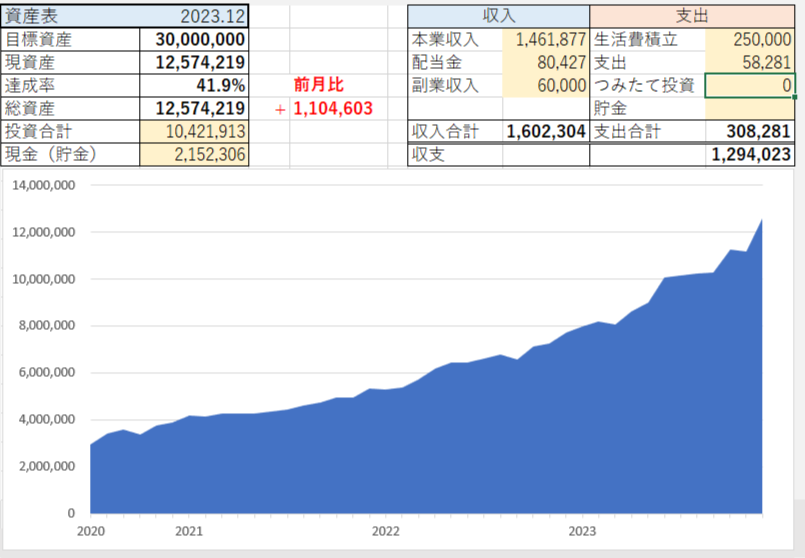

2023年末時点で、私の資産は1,250万円です。

50歳まで残り1,750万円積上げなくてはいけないと思うと、とても高い壁に感じ諦めそうになります。

死ぬ物狂いで1,000万円にするのも6年かかりましたから、8年でその倍はいかないにしろ積み上げなければいけませんので…。

しかし、決して無謀な目標だとは思っていません。

私が資産運用の皮切りに始めたiDeCoと、今年から始まった新NISAでは米国にインデックス投資を行っています。

日本株と米国株・英国株では配当金投資を実践し、配当を再投資して資産を増やしています。

積極的に投資をしながら節約したお金を貯金に回せば、着実に3,000万円は目指せるはず。

2024年からの日本株スタートダッシュに浮かれることなく、いい時も悪い時も冷静に資産を築きます。

スポンサーリンク

さいごに

目標が決まれば、あとは具体的な計画も立てやすく、計画が立てば前に進むのみ。

お金を貯めるぞというアンテナが立っていれば、自然と情報も入ってきます。

そして、目標があるというのはワクワクしますね。

無謀な挑戦かもしれません。無茶するかもしれません。

それでも、楽しみながら目標達成に進み情報発信して参ります。

こういったブログを「頑張れ!」と思ってくださる方がいれば、ぜひブログ村応援ポチリお願いします。

\ブログランキング10位を目指してます/

▼応援してくれる人はポチっとお願いします▼

![]()