ブログランキング参加中です!

\あなたの応援が励みになります/

![]()

日々、資産形成についてブログやSNSで発信すると、いただく質問があります。

それが、「今からでも間に合いますか?」「もう遅いですか?」というコメントです。

私も40代…時間を味方につけるのが資産形成においては優位なため、正直胸が痛みます。

こういう時に、「資産形成でいくらお金を用意すればいい?」という質問をいただくと、ややさんのポストが定期的に頭に浮かびます。

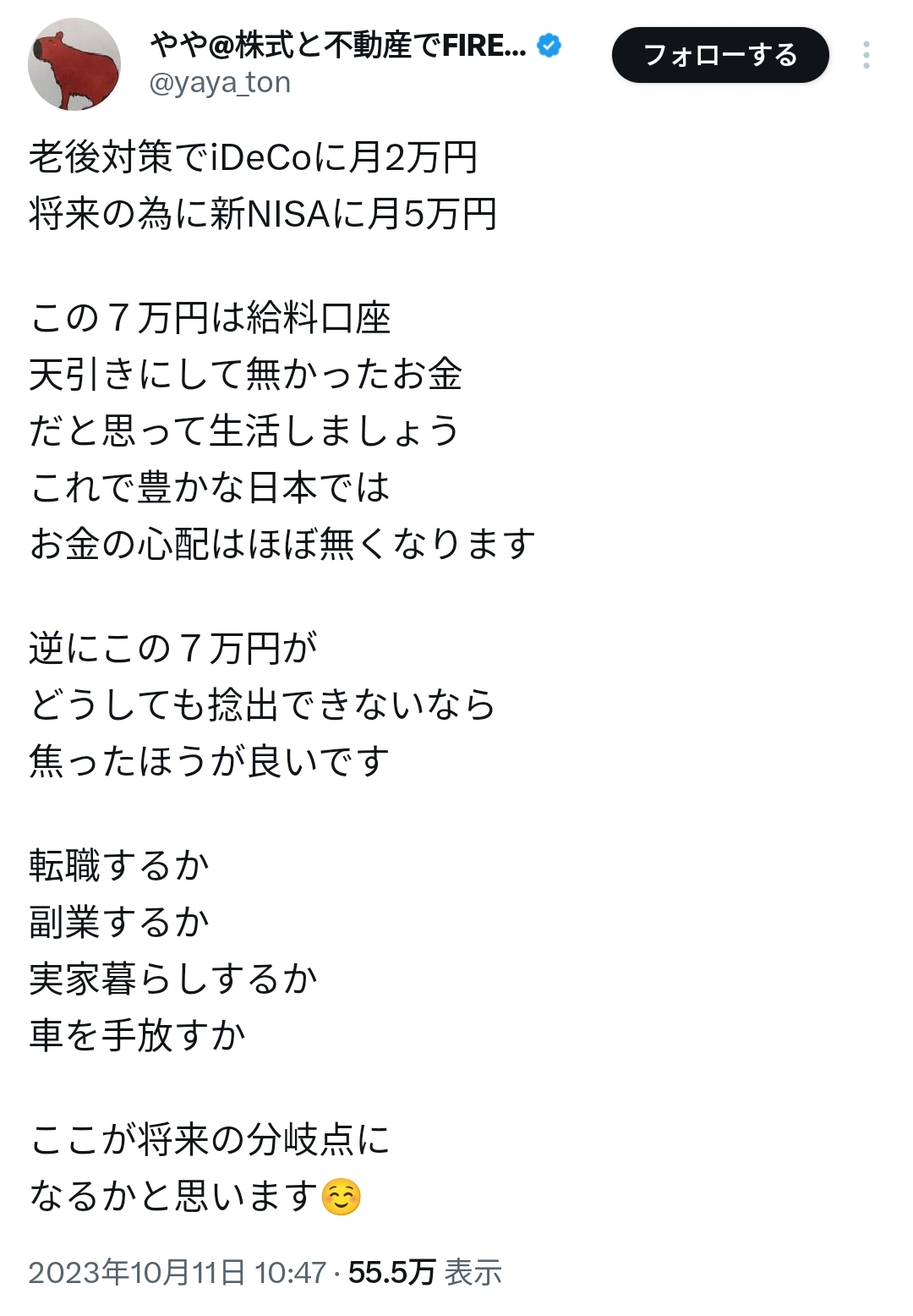

月7万円を給与から天引きしiDeCoと新NISAのつみたて枠に投資すればお金の心配はほぼなくなるという内容。

月7万円を給与から天引きしiDeCoと新NISAのつみたて枠に投資すればお金の心配はほぼなくなるという内容。

もしこの7万円が捻出できないなら、焦ってどれかをするべきだというものです。

ここ数ヶ月自分が考えていたことと非常に似ており、私も7万円は大切だという結論に至り人生の決断をしました。

老後のリスク資産5,000万円を目指す

私は現在40代。

目標は60歳でリタイアしたいなと思ってます(昭和世代なら当たり前ですよね💦)

老後2,000万円問題と言いますが、本当にインフレがこのまま続けば老後は夫婦で5,000万円ほど必要だと思ってます。

関連:【大問題】氷河期世代は老後2000万円問題ではなく6000万円だった

今から貯金で老後までに5,000万円貯めなきゃといっても、40代半ばになれば正社員として働ける期間も折返し過ぎました。

とはいえ、今から老後に向けて大金を作るにはもう時間がなさすぎます。

なので、お金自体が働いてくれる投資しかありません。

我が家の場合は、iDeCoと新NISAつみたて投資枠で、インデックス投資をしていきリスク資産として5,000万円。

そんなお金が本当に作るれるのでしょうか??

関連:全ては幸せな老後のために。2024年からの投資方向性を考えてみた

5,000万円を達成するには月7万円が必要だった

40代半ばだったとして、残り25年くらいが投資できる期間があります。

資産を運用したら、5,000万円に到達するにはどれだけ投資する資金が必要か逆算しました。

こちらはiDeCo。

会社員の私は月に2.3万円拠出できるので、利回り5%で25年間積み立てるシミュレーションをしました。

だいたい1,500万円くらい貯まることが分かります。

こちらは新NISA(仮)として、残りの3,000万円を作るには毎月いくら投資をすればよいか考えました。

利回り5%、投資期間は25年だとすると月5万円の投資がひつようになることがわかりました。

iDeCoとNISA、合わせると月に7.3万円となり、この方のポストのように7万円があればお金の心配はなくなるぞと試算して分かりました。

スポンサーリンク

7万円が捻出できないなら

ポストでも語られていますが、この7万円が用意できなければこういったことに取り組まなければなりません。

- 転職する(収入アップ)

- 副業(収入アップ)

- 実家暮らし(支出削減)

- 車を手放す(支出削減)

要するに、今の生活レベルを変えてでも7万円を確保するには固定費の大幅な削減をするか、年間80万円近くを稼げる仕事に変わるか個人の力で稼ぐか。

それなくして月7万円の確保は不可能だと言ってます。

月7万円というのは決して小さな額ではありません。

日々の節約レベルで達成しようと思うと無理があるので、抜本的に固定費を見直せば可能かもしれません。

しかし、ある程度の倹約生活をしている我が家ではこれ以上の固定費削減は難しいと判断しました。

となると、稼ぐにフォーカスするほかありません。

FIREされているインフルエンサーたちも、倹約だけではなく本業にも目を向け収入アップや転職で年収を上げています。

関連:早期FIREしたインフルエンサーを見ても収入UPは欠かせない

副業はこれまで必死に取り組んできましたが、コンスタントに7万円を稼ぐことは今の私には難しいチャレンジとなってしまいました。

残るは一つ、本業で収入を上げるしかない。

そして、その方法がひとつだけあったのです。

それが、出世して収入を上げるという方法でした。

月7万円投資に回せたら安心できるようになった

管理職にはもう絶対ならないと決めていましたが、老後不安には勝てませんでした。

それ以外に、いくつか管理職としてやれそうだなと思えるタイミングだったので会社の打診を承諾しましたが、やはり決め手は収入アップ。

今回、管理職になることで月額10万円以上が固定してアップします。

手取りにすればだいたい7万円ほどのアップになるので、生活レベルを変えずイメージ通り来年からはiDeCo+新NISAへの投資資金として捻出ができます。

これまで「どうしよう…」と思っていた投資資金の悩みでしたが肩の荷が降り、初めてお金のことで大きな不安が消えました。

もちろん、絶対に利回り5%で運用できるわけではないし、大暴落が来れば…など不安は絶えません。

しかし、月7万円なんとかしなきゃというプレッシャーがなくなったことは、自分にとって非常に大きかった。

また、どこか投資しなきゃと思い娯楽の一部を削ったり、ストイックにお金を生む倹約生活から搾り取ったお金を投資につぎ込まなきゃと思っていた、そういったギスギスしたものから解放され、家族や自分の今にもお金が使えるんだなという安堵感も増えました。

スポンサーリンク

さいごに

新NISAは合計1,800万円と一見大きな投資枠だなぁと感じます。

うち1,200万円はつみたて枠として使い切る。

iDeCoは60歳までの年齢が改訂されるのと、掛け金もアップします。

そのことで、投資資金を費やすことができるため、40代後半でもまだ資産形成は間に合う可能性が高くなります。

国は着実に制度を作ってくれている。

あとは、この船に乗って「中の中以上」を目指すか。

それとも乗船せず、「中の下以下」の人生に落ちるか。

私は信じて船に乗りました。

時間を味方につけるには、早めの決断が必要ですね。

\ブログランキング10位を目指してます/

▼応援してくれる人はポチっとお願いします▼

![]()