ブログランキング参加中です!

\あなたの応援が励みになります/

![]()

「お小遣い制なんておかしい!」

と、夫婦で言い合いになった経験はありませんか。

結婚して最もげんなりするのが、自分が働いた給料が好きに使えないとき。

特に物欲がある人はお小遣い制を拒否できなくて、離婚を考える人もいるかもしれません。

実はお小遣い制でも、お金を増やす方法があります。

私は月2万円のお小遣い制ですが、無理な節約なしでお金を増やしています。

この記事では、お小遣い制がおかしいと思ってるあなたへお金を増やす方法を教えます。

お小遣い制なんてありえない理由

夫・旦那がお小遣い制なんてありえないと感じる瞬間は、得てして3つの理由が挙げられます。

お金のことで夫婦仲が悪くなりたくないじゃないですか、だからこそ男性側の意見をまずご覧ください。

部下にお金が使えない

私的には、これが最も苦しんだことがあります。

私は35歳の時に管理職になり周りに部下ができました。

行事の後や仕事終わりに飲みに行くことがあっても、お小遣いの中から…と考えると行く頻度を考えてしまうようになりました。

周りはあまり気にしてない様子でしたが、自分の中では出世したにも関わらず羽振りが悪いことにバツの悪さを感じていました。

決断が小さくなる

30代半ばになると、会社でも管理を任されることが増えます。

会社で買ってほしい小さな備品の決済が降りなかったとき、ポケットマネーで買えたら…と思うことが結構多かったです。

というか、金で解決できればOKってこともあって、買えないことで時間や心を削られてしまったこともありました。

私の場合、入社してすぐに辞めてしまった社員から返金してもらわないといけない事がありました。

モンスター社員だったので、やりとりも複雑になり大変…。

もう、会社に内緒で自分が立て替えてしまえばと思いましたが、お小遣い制のなかでうまく捻出できず心を痛めたことがありました。

こうした決断ができないのもお小遣い制のデメリットです。

働く意欲がなくなる

これはお小遣いが一定の場合に感じることですが、昇給してもお小遣いが上がらない場合、働く意欲が薄れることは間違いないです。

もちろん、家庭に入れるお金の重要性も分かります。

子どもがいれば小中高に上がっていくにつれ、お金が必要なことも分かります。

そのために頑張って働いても、自由に使えるお金が変わらないのであれば、意欲が薄れてしまうのも無理ありません。

こうなってしまうと夫婦間もギクシャクすることもあるかもしれません。

そのあたりは…ぜひお小遣い制にしている奥様、ご検討下さい。

おこづかい制を辞めたらどうなるか

では、お小遣い制を辞めたらどんなメリット・デメリットがあるでしょうか。

働くことに意欲的になるメリット

当然、お小遣い制のリミットが外れるので働くことに意欲的になることでしょう。

うまくいけば、昇格し思った以上の昇給に恵まれることも。

そうすれば、家庭で使えるお金も増える可能性もあり、夫婦ともにウィンウィンの状態になるかもしれません。

「本当にそれで給料上がるのか?」と思う人もいると思いますが、上がる可能性は高いです。

仕事でも頑張った分インセンティブがもらえる会社の方が仕事に対して前向きな人が多く、保守的に給与保証がされている会社には、溢れる意欲に満ちた人は少ないです。

あるだけ使ってしまう夫にはデメリット

一方、お小遣い制を廃止することでお金がある分使ってしまう人には注意です。

一ヶ月の生活費からも手をつけてしまうようになれば、家計は赤字。

数ヶ月のうちに生活は破綻してしまい本当に離婚の危機になってしまうかもしれません。

結婚するまで貯金ができなかった人や、欲しいものに満ち溢れている人の場合は、お小遣い制を継続するほうがメリットでしょう。

スポンサーリンク

お小遣いを増やす3つのテクニック

夫婦で話し合った結果、それでもお小遣い制継続を宣告されてしまった旦那様…残念。

でも、あきらめるのはまだ早い。

地道にお小遣いを増やす3つの方法があり、私はこれでお金を増やしてきました。

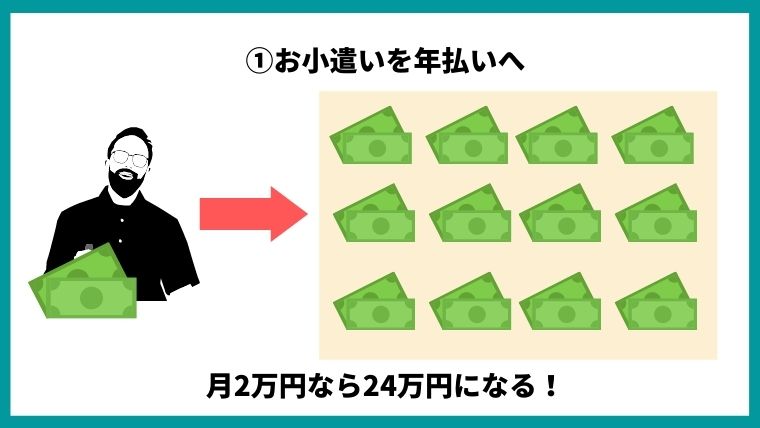

①お小遣いを年払いにしてお金を回す

お小遣いは年払いにしてもらうのがベストです。

不思議なことに、お小遣いって変動しないのに毎月もらうものじゃないですか。

我が家も元々そうだったのですが、毎月あげるのが面倒くさいと言われ、1年払いでもらうようになりました。

②1年分のお金を小さく回す

リスクが少ないのは貯金です。

超低金利時代に貯金でお金が増えるのか?と言われれば直接増えしませんが、ポイントは増えます。

私がいま毎月行っている一部を紹介します。

- V NEOBANK:他行からの振込→月最大700P

- 楽天銀行:他行からの振込→月150P

お金を両口座でくるくるするだけでポイントがもらえたり、残高や取引に応じてポイントがもらえる銀行が多く、金利以外に取れるものが多いです。

これはお金がないとできないことなので、お小遣いを年払いで貰えれば気軽に始めることができます。

一方でリスクを取るなら投資。

ただ一気に使ってしまうのはリスクが高すぎるので私はこれらに投資しました。

- 毎月インデックスファンドを積立投資→適当に利益が出たら売却

- 株を1株ずつ購入→利益出たら売却or配当金目当てでホールド

投資に絶対はないので、もちろん下落すればお小遣いは減ります。

ただ、一気に投資しない分リカバリーもしやすい点がメリットとも言えます。

下落時でも投資に迎える資金があれば追加すればよいし、なければ諦めて少ないお小遣いでやりくりすることになります。

③ポイントを現金にする

キャッシュレスの時代で各社のポイント競争が非常に激しいため、その恩恵を受けれるチャンス大です。

例えば、会社の飲み会などのお店選びも次のようなテクニックが使えます。

- ポイント還元の高いお店を予約

- 自分のキャッシュレスで支払い

- ポイントを現金化

これを飲み会で利用したら、がっつりポイントが入りますよね。

これなら多少多めに支払ったとしても、ポイント還元を受けれます。

ポイントは投資→現金化すればかなりのお金が増えること間違いなしです。

たとえばdポイントなら、日興フロッギーを利用すればdポイントで株を購入し売却することで現金に換えることもできます。

ポイントは②でも説明した通り少ないリスクでも貯めることができ、うまく回してポイントで株を売買してしまえば、お小遣いを増やしていくことは意外と用意だったりします。

お小遣い制で離婚になる前に

おこづかい制で離婚とか小遣い制になるから結婚したくないか、否定的な考えを自分の力で肯定的にしていきませんか。

私は結婚して、何も話すこともなくお小遣い制が当たり前でした。

当然、お小遣い制を拒否する間もありませんでした。

そりゃ欲しいものがある時だってありますし、お小遣いがあるといいなぁと思うことだってあります。

だからといって、離婚とか結婚しなきゃよかったと思ったことはありません。

むしろ、限られた中でどうやりくりするかというミッションとして節約を考えるようになりました。

どうしたら欲しいものを手に入れれるか向き合い、貯めたポイントで投資して資産を増やす方法を身につけました。

すべては、お小遣い制だったから身についたアイデアです。

私のブログでは、このようなポイント投資について初心者向けに解説しています。

ツイッターでも質問など受け付けていますので、よければご覧ください。

\ブログランキング10位を目指してます/

▼応援してくれる人はポチっとお願いします▼

![]()