ブログランキング参加中です!

\あなたの応援が励みになります/

![]()

新NISAも2年目になり、投資について興味を持つカップルも増えているようです。

これだけインフレが進んでいますから、賢くお金を貯める必要は不可避。

結婚しても、生活のために共働きを選択する家庭も多いでしょう。

以前、日興フロッギーで気になる記事がありました。

それが、日興フロッギー白書「共働き夫婦のお金事情」というもの。

2021年の共働き夫婦世帯数は1177万世帯と、統計を取り始めた1985年の718万世帯から6割以上も増えているようです。

共働き夫婦のお金事情を知ると、私のように片働きはどうやってお金を貯めたらいいのか。

その方法を考えてみました。

外部サイト:日興フロッギー白書「共働き夫婦のお金事情」

共働きの56%が投資している

- お金の管理は約7割が自分または配偶者が管理

- お金の相談は約半数がパートナーに気軽に相談できる

- 2人に1人がおこづかい制

- おこづかい平均額は約39,000円/月

- 過半数が投資している

- 共働きほどつみたてNISAやっている

- 新NISAでもつみたて投資枠の意向が強い

- つみたて額は1万円以上3万円未満が最多

- 新NISAで投資したいのは世界株ファンド

日興フロッギーより

記事によると、共働きの半数以上が投資をしているようです。

お金の管理はメインでパートナーのどちらかがするとして、おこづかいとしてある程度は使えるお金がある状態。

これがおおきいですね。

私は結婚当初は月2万円くらい、転職した当時はほぼありませんでした。

ダブルインカムであれば、自然とお金は貯まりやすい環境になるでしょう。

それだから、お金の相談を気軽にできる状況がつくれるのかなと感じます。

意外だったのは、パートナーの投資への理解ですね。

男性は投資に興味を持つ傾向が高いように思いますが、女性に理解され投資できてるというのは素晴らしい。

つみたて額は月1万円~3万円ということで、おこづかいから捻出している家庭もありそうですが…。

共働き夫婦世帯は新NISAにも興味があり、過半数の方が投資信託や株式、なかでも6割が世界株ファンドと回答しているようです。

やはりオルカン強し!

月に10万円!30万円もオルカンにいれているパワーカップルもSNS上で拝見します。

これで利回り7%とか10%いけば、資産格差は広がること間違いないですね。

片働きの投資戦略

では、片働きはどうやって資産を増やしていったらよいかという問題。

これに対しては、『ひとりダブルインカム作戦』しかありません。

副業

まずは、本業以外の収入を増やすこと。

正社員のパートナーほど固定で決まった収入はありませんが、やらずして投資資金は増えません。

自分が労働者でいながら資本家へ片足つっこんで、稼げること、売れるもの、お金に交換できるものを掴むほかありません。

私の場合は、ブログという副業を選択し3つのサイトを運用しています。

収益はまばらですが、2018年ごろからはiDeCoの拠出額は毎月副業収入で賄える状態。

それだけでも家計のお金から出さなくて済むので、ひとりダブルインカム+、iDeCoマシーンの完成です。

もちろん本業の収入アップを目指すのも手ですが、同じ1000万円の世帯収入でも片働きのほうが税金が高く損します。

制度なので仕方ないですが、残念ですよね。

ポイ活

誰にでもできるのが、ポイ活です。

日々買い物でクレカ使って獲得できるのは、0.5%~1%の微々たるものですが、やらないよりはマシ。

ポン活やウエル活などは1P=1円以上の価値を発揮するので、微々たるポイントの積み上げもバカになりません。

また、現金の代わりにポイントで株と替えることもできる時代です。

私の場合だと、2021年~2023年まで日興フロッギーで一般NISA口座を作り運用してました。

日興フロッギーはdポイントで投資することができます、これが期間限定ポイントも浸かるので超おすすめ。

昨年だとこのくらいの資産額の株をもっていますが、この10%くらいはdポイントで投資した額ではないかと。

ポイントだけでも小銭をかき集めれば、大きな投資になりますよ。

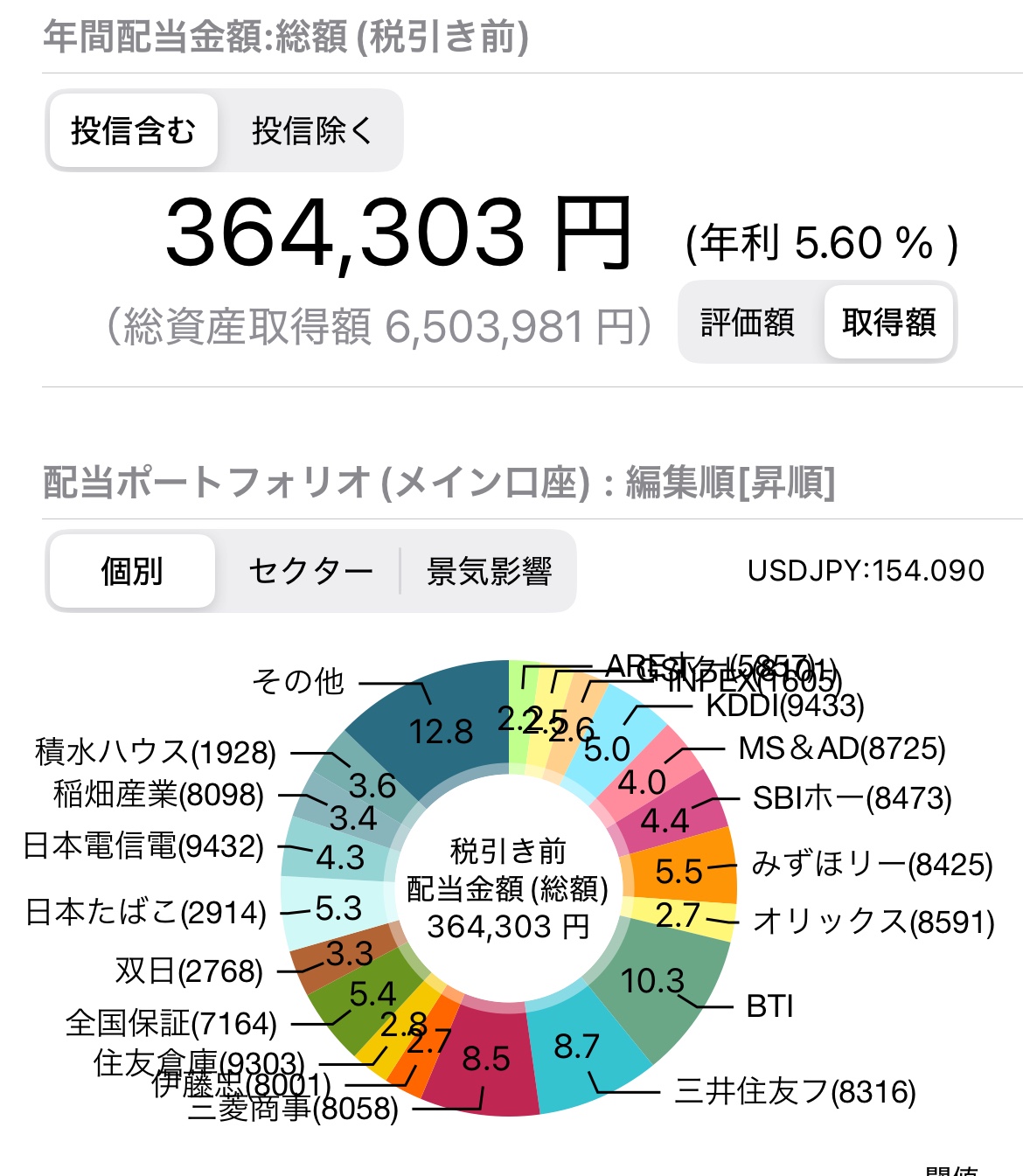

配当株投資

お金が貯まってから資産運用していると、時間のロスになります。

できる限り早く始める方がよいのですが、インカムにこだわった場合だと配当株投資をおすすめしたい。

得た配当金を次の配当株に再投資すれば、次年度以降は雪だるま式で配当が増えます。

まさしく、ひとりダブルインカム状態。

ほんと毎日微々たる金額を投資し続け、気づけば年間36万円の不労所得を得るまで育ちました。

配当株は続ければ増える、そして増配して増やしてくれます。

スポンサーリンク

将来共働きになってもらう

- 今から家事分担に励む

- 資格・スキルは伸ばしておいてもらう

- やりたい時を見逃さない

とはいっても、ひとりダブルインカム作戦は限界もあるし共働き以上の稼ぎを作れる人は稀か鬼努力した人。

結局はパートナーに働いてもらい正常なダブルインカムを作ることが、資産増には近道で間違いないと言えます。

ただ、そこの旦那。

これまで通りという訳にはいきません。

専業主婦をしてもらっていた妻に働いてもらうには、今から家事を分担し働く時間が作れるような雰囲気をつくる必要があります。

持っている資格やスキルは、ボランティアや何かできる場所や時間を確保してでも学んでもらっておくのがよいでしょう。

そして、パートナーがやる気になった時に万全の態勢で後押しできること。

我が家も妻が週3日くらいのパートを始めてくれるようになりそうです。

そうなれば家事の手伝いや、子供の面倒などもこれまでのようにまかせっきりではいきません。

さいごに

記事の中で面白いなぁと思ったのが、共働き夫婦ほどつみたてNISAをやっており、片働き世帯ほど一般NISA口座を保有しているという点でした。

やっぱりね、お金が少ない人ほど、ギャンブル性の高い投資をしたくなるのでしょうか。

現に片働きの我が家も、私が一般NISAで個別株買ってましたから。

ただ、資産がまとまってくると個別株のリスクも大きくなります。

管理する手間も増えますから、最終的にはインデックス投資や株式以外のリスク資産に分散することも考えなければいけません。

ただし、取り急ぎ考えることは一つ。

お金を増やすにはお金が必要。

いまは稼ぐことに注視し、できたお金を投資で回して増やしていきます。

目指す山は3,000万円です。

日興フロッギーは、毎日こういった記事を見るだけでdポイントがもらえます。

しかも、3P!!!

毎日貯めたポイントと普段貯めたポイントで1ヶ月にNTT1株くらい買えそうじゃないですか(1株150円ほどなので)

口座開設は無料ですし、ポイ活としてもまじでおすすめです。

気になる方ぜひ口座開設を~。

\口座開設はすぐ可能/

\ブログランキング10位を目指してます/

▼応援してくれる人はポチっとお願いします▼

![]()