ブログランキング参加中です!

\あなたの応援が励みになります/

![]()

あっという間に40代を駆け抜けている最中の、平凡会社員のソラマメです。

少し前のこと。

会社の飲み会で30代同僚の老後不安という問題に、40歳までに500万円一括投資できれば老後安泰というブログを書きました。

関連:【まだ間に合う】40歳で500万円を準備できれば投資で老後準備は万全

でも今はお金がないし、気づけば30代を超え40代に突入している。

そんな人は老後詰んだのか?と言われるとそんなこともありません。

まだまだ日本株はPER16倍以下ですし、買い手にとってチャンスといえるタイミングでもあります。

今回は40代、ゼロから老後資金を貯めるにはどうしたらいいか考えました。

老後資金なら1800万円をつみたて投資で埋める

つみたて投資オンリーで1800万円

老後資金のために資産運用を40代で始めるなら、つみたて投資がベストです。

新NISAにはつみたて投資枠と成長投資枠があります。

つみたて投資枠で購入できる商品には限りがあるのですが、成長投資枠ではもつみたて投資枠と同じ投資信託を購入できます。

そのため投資枠全てを人気の全世界株式(オールカントリー)や米国株式(S&P500)を選択することも可能。

ここでは、利回り5%でシミュレーションしてみました。

リターン5%は無謀かといえば、過去データからすればない話ではありません。

世界も米国も過去をさかのぼれば調整はあるものの右肩上がりが続いてます。

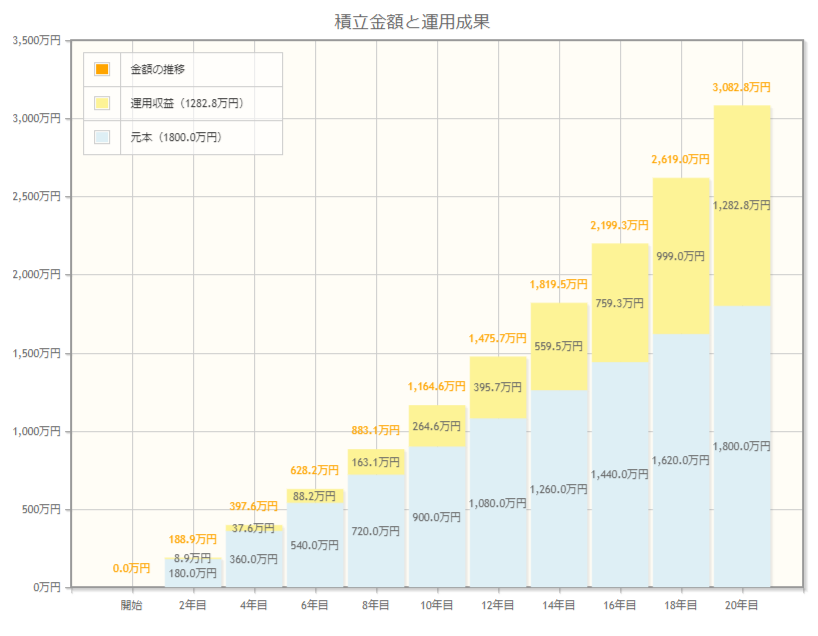

40代、20年間つみたて投資を続けた場合

例えば40代で投資を始めたとしましょう。

月7.5万円を20年間、利回り5%インデックス投資で運用した場合、60代で資産は3,000万円になります。

投資資金は20年間で満額の1800万円使い切ることができ、運用益が1200万円。

これを非課税で受け取りができるので、このような結果になれば老後2000万円以上の資産ができます。

40代から資産運用を始めても、全然無理な数字ではなさそうです。

これから投資を始めたいと考えている人も、ほっとひと安心できるのではないでしょうか。

老後は取り崩し額を調整しながら生活

60代になってもし3000万円ほどの資産があれば、絶対に安泰化と言えばそうとは限りません。

取り崩しに関しても、しっかりと考えを備えておく必要があります。

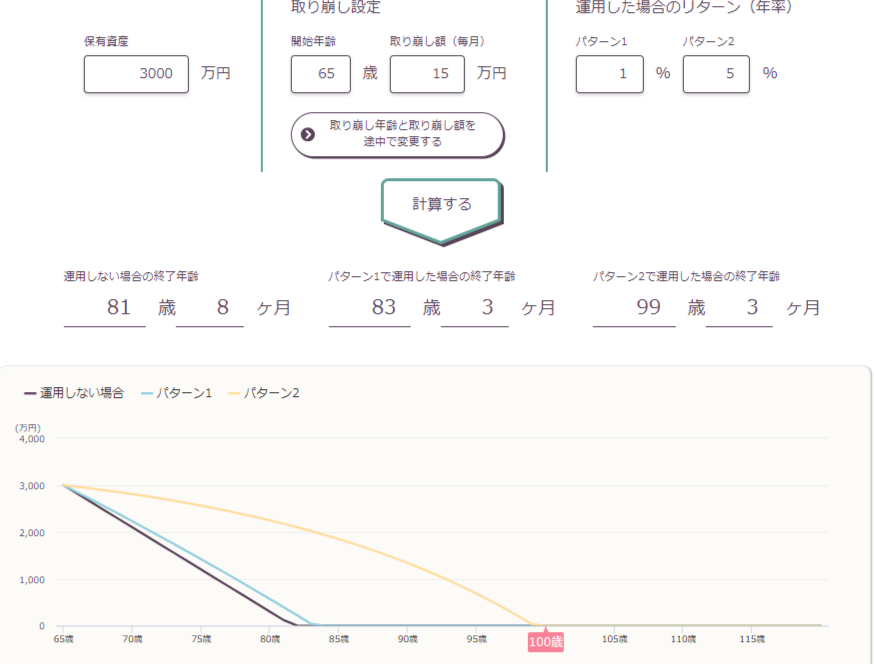

野村アセットマネジメントの取り崩しシュミレーションで計算してみました。

保有資産3000万円に対し、取り崩し開始年齢は65歳とします。

3000万円をすべて引出し預金に入れ、取り崩し額は毎月15万円とすると、資産は81歳まで持ちそうです。

また、新NISA口座で運用を続けながら月15万円の取り崩しを行うと、99歳までこの資産を持たせることができます。

今後もインフレは続くと想定すれば、20年後に月15万円で生活することは難しい。

ここに年金を足したり働けるうちはパートすれば、取り崩し額を調整することもできます。

そうなれば運用せずとも終了年齢を伸ばしていくことができます。

年金が将来いくらもらえるかもわかりませんし、運用額の変動も起こることも想定できます。

あらゆる状況を見ながら、生活をしていくことができそうです。

スポンサーリンク

さいごに

株は上がっていくと天井かと思って一歩踏み出すのも躊躇すれば、急落するとまだ下がるかもしれないと躊躇します。

出遅れ気味で、新NISA始めようと思ったけどできなかった人にとっては新たに始めるチャンスです。

私は現在、月5万円をつみたて枠でS&P500を購入していますが、ボーナスも入ったし積立額を増額しようかな~。

こういう時に買いに立ち回れる人が大きな材を築くんでしょうね。

本日もご覧いただきありがとうございました。

\ブログランキング10位を目指してます/

▼応援してくれる人はポチっとお願いします▼

![]()