ブログランキング参加中です!

\あなたの応援が励みになります/

![]()

少し前に会社の飲み会に行ったとき。

同僚とこんな話になりました。

「老後のお金に悩んでます。いまは働いているからいいけど、最近のなんでも高くて、このままリタイアしたときにお金が溜まっている状態を作れるか不安なんですよね」と。

まだ若いと思っていたのですが、年齢は30代半ば。

自分も同じように悩んだなぁ~と懐かしんでいました。

(今でも悩んでいますけどね…)

そこでちょっとシミュレーションしたのですが、40歳で500万円あれば、老後準備は意外といけるんちゃうかなってなりました。

玉手箱に500万円入れておけば未来は明るい

40歳で500万円があるとします。

その資金を年利6%で運用できるファンドに投資。

すると、25年後の65歳で約2,300万円になります。

これすごいのが、初期投資は500万円ですがそこから一切追加料金なし。

積立投資はしないということなんですよね。

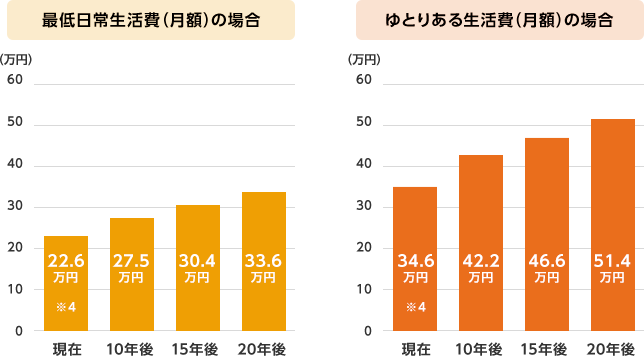

老後の資金としていくら必要かに関しては老後2,000万円というイメージが強いでしょうから、65歳で2,300万円になっていたら余裕のクリアですよね。

少し前の記事ではありますが、老後2人の医療介護費は1人900万円くらいだそうです。

そうなれば夫婦で老後の医療介護費に充てることができますね。

ただ、老後2,000万円問題は令和元年の話。

当時は夫婦がそれなりに生活する1ヶ月の費用は25.5万円と算出されていましたが、令和3年になると、一般的な生活費は26万円という記載にアップしています。

私は今でいうゆとりある生活費が、20年後の一般的な生活費くらいと思うと、2,300万円は最低欲しいところです。

関連:【氷河期世代】老後に必要な一般的な生活費は月26万円で足りるのか?

株式投資でリターン6%は可能か

40歳にして老後の心配なし!

以上!

と言いたいところですが、いくつか問題があります。

まずはリターン6%は可能かどうか、という問題です。

投資に絶対はありませんが、歴史でいえばS&P500などインデックス投資による株式投資のリターンは平均6~7%以上。

過去のデータでいえば、好成績を出しています。

運用期間が20年以上の長期にわたる場合、インデックスファンドを一括購入し玉手箱につめる。

25年後にフタをあけたら、大きな資産に変わっていたということも決してありえなくないでしょう。

あくまで過去のデータ。

リターンが大きい場合もリスクが大きい場合も想定されます。

ただインフレが続けば円の価値は下がるので投資して、金融商品を持っておくこともリスク回避といえるのではないでしょうか。

新NISAを利用すれば、成長投資枠2年とつみたて枠1年で500万円は出来上がり。

取り崩す時にも税金はかからないので、新NISAで虎の子500万円を一括投資してみるのもよかもしれません。

スポンサーリンク

40歳で500万円は可能か

次に、40歳で資金500万円をどう貯めるかという問題です。

30歳であれば1年で50万円、35歳であれば1年で100万円ずつ貯金できれば40歳で500万円は達成可能です。

お金を貯めるには、支出を減らすか収入を増やすという方法以外にありません。

住居費、車、保険など、大きな支出ほど減らせば手に残るお金は毎月増えます。

40歳になるまでの辛抱と考え、少し狭いアパートや車を手放し、40歳までに絶対貯めるんだとストイックに節約に励めば会社員であれば無理な目標ではないでしょう。

それで、40歳で500万円投資しちゃえば、あとは生活レベルを戻していってもいいですよね。

車を買ったり、広い家に引っ越してもOKです。

我が家は親のすねをかじり、二世帯住宅に転がり込みました。

家賃は払っていますが、地域の賃貸よりは安く住まわせてもらっていたのでお金は貯まりました。

過度な節約は無理という場合は収入を上げる努力をしましょう。

出世や残業など、本業に近ければ近いほど即効的に収入は上がります。本業ガチれない場合は、副業やポイ活で地味に収益を積み上げていくこともできなくはない世の中です。

私のこれまでやってきた収入を上げる方法をシェアしておきますので、よかったら参考にしてください。

関連:一時は年収300万円UP!アラフォーの私が泥臭く稼ぐためにやった9つのこと

大きな目標すぎると達成できない

一気に老後資金2000万円とか3000万円と聞くと、「うっ」と胸を突かれた気持ちになります。

そんなお金が現時点であるわけがないし、今から稼いでそんなに貯めることができるのか。

よく、引き寄せの法則とかで、自分の願ったことが潜在意識に入りさえすれば、 あとは勝手に潜在意識が叶えてくれる、と言われることがあります。

「自分は3000万円貯めることができる」

とどれだけイメージしても、それだけでは願いは叶いませんでした。

それは、お金を増やす能力が自分に備わっていなかったから。

お金を増やした経験も体験もなく高い壁を想像し成功できるイメージを持ったとしても、能力がなければ挫折しギャップに打ちのめされ、結局はやらない。

そして引き寄せすらできず、未達成で終わってしまうという流れになってしまいます。

もっと現実的な数字、達成できる数字として、500万円というのは現実的ではないでしょうか。

自分も35歳、0円から資産運用をはじめ39歳の年末に500万円を達成することができました。

スポンサーリンク

40代ならダメでもリカバリーできる

40歳から投資をすれば、60代のリタイアまでにはまだ20年以上長期にわたって資産運用ができます。

予測しているリターンが少ない場合、もしくは暴落が来ている場合は追加投資をすればよいでしょう。

40歳で500万円が用意できない場合でも、毎月収入の一部をつみたて投資して資産を積み上げていく方法も取れます。

どちらもまだ働くことができる40代だからできること。

これが50代、60代で老後資金をゼロから作ろうと思うと非常にハードルが高くなります。

なるべく早く、なるべく多く投資にお金を割けると資産運用ははかどりますし、時間を有効に使えます。

同僚には投資をしていることは言っていないので、個別に相談されたらこういったことを話てみようと思います。

周りに同様の方がいたら、ぜひこんな話をしてみてはいかがでしょうか。

本日はこの辺で、ご覧頂きありがとうございました。

\ブログランキング10位を目指してます/

▼応援してくれる人はポチっとお願いします▼

![]()