ブログランキング参加中です!

\あなたの応援が励みになります/

![]()

2024年からスタートした新NISA。

生涯投資枠1,800万円が恒久的に運用益と配当が非課税になる、岸田総理唯一の功績w

ともいえるこの投資の波に、乗らない手はありません。

とはいえ、何のために投資をするのか?

これを考えないと、ギャンブル的な投資になったり損して怖くなり辞めてしまう可能性もあります。

まずはお金の目標を立てることが必要。

今回は『子供の大学資金編』で新NISAを使った資金作りについて考えてみました。

新NISAを使って大学資金を準備する

35歳、貯金0円。当時息子は2歳だった私。

一念発起して6年で資産1,000万円になりました。

その資産作りに大きく貢献してくれたのが旧NISA(少額投資非課税制度)です。

投資にはリスクがありますが、銀行とは比にならないリターンをもたらしてくれる可能性があります。

私の場合は老後資金が資産形成の目的で、長期・分散・積立投資で安定的に資産を増やせる可能性のあるインデックス投資を始めたのが投資のきっかけでした。

子供の大学費用となれば、子育て世代にだと10年~20年貯める猶予があり、新NISAの運用益と配当非課税を利用した効率的が資産運用が可能です。

ちなみにスタディサプリのサイト調べによると、大学4年間の学費は以下の通りです。

- 国公立大学…約243万円

- 公立大学…約255万円

- 私立大学(文系)…約398万円

- 私立大学(理系)…約542万円

- 医学部・歯学部…約2,357万円

スタディサプリ:大学の学費は平均いくら?入学料、授業料の総額を分野別に解説 【FP監修】資金を確保する方法

息子が医学部を志望した場合は、75歳まで社畜を歩む所存です!!!!

複利は偉大だと感じる2つのグラフ

前述した通り、大学費用はけっこうな大金。

今から貯金だけでは貯めきれない場合は、長期投資で複利の力を使えるとよいです。

こうしてみると複利の力は偉大というグラフを2つ紹介します。

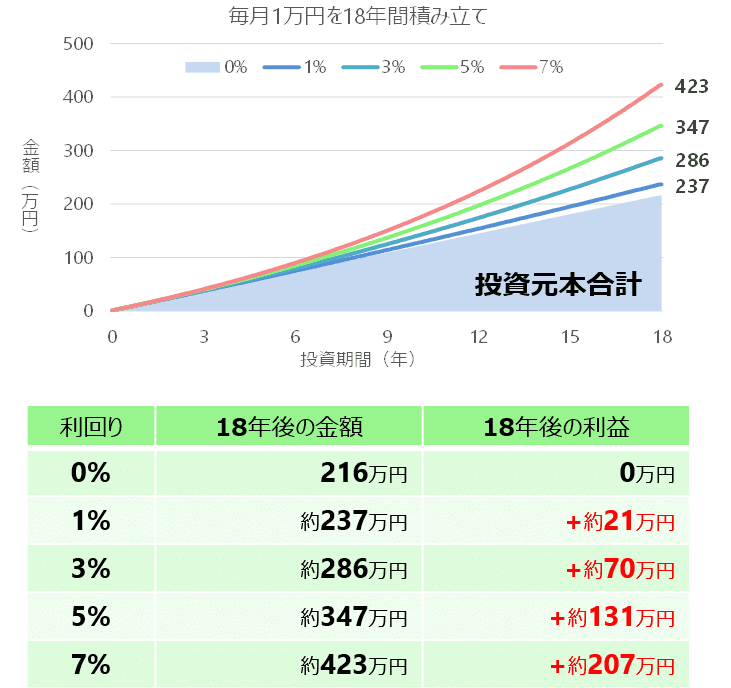

18歳まで毎月つみたて投資する場合

トウシルより引用

トウシルより引用積み立て期間を18年間、毎月1万円の積み立てとして計算してみます。

投資元本合計は1万円×216ヶ月(18年間)で貯金であればほぼ216万円。

ですが、この間年利7%で投資運用できれば、18年後は216万円はほぼ2倍の423万円。

私立文系大学の学費に到達します。

7%といえど全く不可能な利回りではなく、オルカン買っておけばGOODな感じ。

私の住む名古屋市であれば、中学卒業まで児童手当が約200万円ほど支給されます。

子供手当を大学資として積立投資すれば、複利の力で大学資金の出来上がりです。

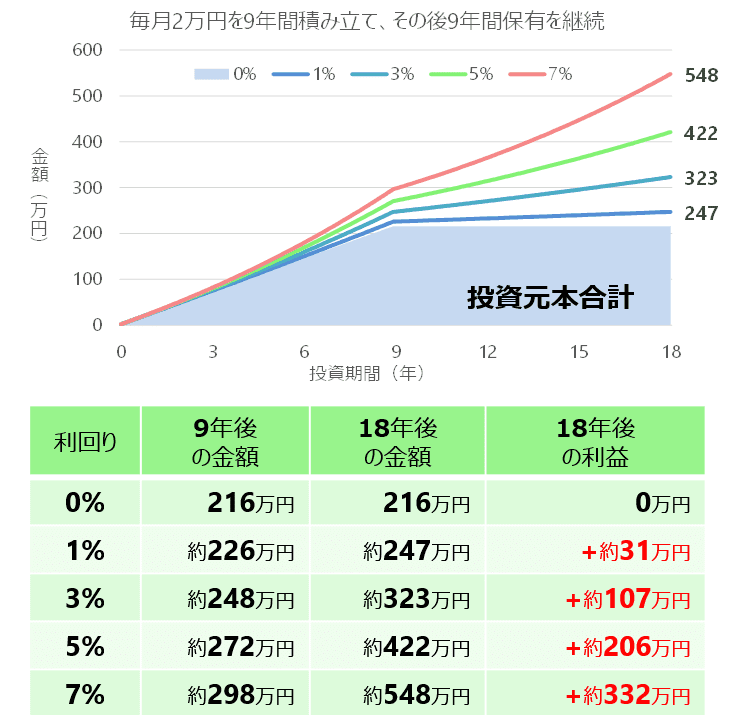

早めに資金を作った場合

トウシルより引用

トウシルより引用

こちらはもっと早くに投資した場合のグラフ。

積み立て期間を9年間、毎月2万円の積み立てとした計算です。

投資元本合計は1万円×108ヶ月(9年間)で216万円にしたのち、追加で投資せずお金に働いてもらった場合、先ほどと同様に7%運用されると18年後には548万円。

18歳まで毎月1万円投資するよりも125万円も増えています。

これ結構驚きでした…。

もちろんこんなきれいなグラフのように常に右肩上がりでもなく、7%での運用できない場合も大いにありますが、複利の力を学ぶと早くから投資をする意味がよく分かります。

トウシルより:あなたにもできる、新NISAを使ったお金の増やし方

上記では大学資金についてのシミュレーションですが、20歳までで300万円くらいあれば、老後資金として運用するのもアリです。

そのまま長期投資をほったらかしで運用するだけで65歳時に資産3,000万円になる可能性も秘めています。

スポンサーリンク

マネリテなんてどうでもいい

我が家の大学資金、実は学資保険がメインです。

これは投資を知る前に子供が生まれた時から始めたもので、子供が18歳になったら返戻率105%くらいで200万円弱になるもの。

ジジババも孫に学資を入れてくれたので、合わせれば300万円くらいになる計算です。

中には、学資保険はマネーリテラシーがないとかいう人もいます。

学資解約してレバナスぶち込んだ人がフルボッコとか、教育資金については賛否が分かれます。

これは私の自論ですが、「使いたいときにお金があれば方法はどれでも良い」と思います。

目的は教育資金であり、目標を達成するための道はどんな道でもよいと思います。

我が家は学資、そして自助努力として働いたお金を貯めて堅実に増やす。

以前は教育資金も投資で増やさなきゃという状況でしたが、本業の収入が上がってきたことで一部を貯めておけば私立大学くらいは出せるのではないかというくらいに状況が変わってきました。

そうやって収入の状況も変わっていく中で、その状況に応じた対応が取れるのが良いのかなという風に最近は思うようになりました。

もし学資+貯金で足りない大学を目指すようになるなら、リスクを取って投資も必要になるのかな。

医学部なら70歳まで稼ぎ続けるかな。

大学行かないなら、そのお金は子供の将来に使ってもらおうかな。

さいごに

いろんな選択肢ができるのも、お金があるから。

「お金は人生の選択肢」という言葉が強烈で、それからの日々はお金のことばかり考えてきました。

徐々にお金が増えていく中で、子供の教育資金についても選択肢を選べるようになってきたように思います。

少しだけ余裕ができてきたってことかな?

もしくは暴落していないこの相場をナメているのかも…。

本日もご覧いただき、ありがとうございました。

\ブログランキング10位を目指してます/

▼応援してくれる人はポチっとお願いします▼

![]()