ブログランキング参加中です!

\あなたの応援が励みになります/

![]()

どうも、40代会社員投資家のソラマメです。

ネットだけでなく、雑誌などでも資産運用・投資についての特集が多く組まれるようになりました。

さて、今月の『PREDIDENT』の特集は【金持ち老後の株・投資戦略】が面白かったので、取り上げます。

老後資金の不安がきっかけで投資を始めた私に、ピッタリの内容ですね。

その中でも【60歳からの株は「配当金」目当てが正解のワケ-深野康彦】が気になりました。

あなたは老後資金の資産は取り崩しできますか?

それとも足りない分の収入(配当)があったほうが良いですか?という話です。

では、いきましょう。

4%ルールは慣行できるか

暴落中でも取り崩せるか

インデックス投資を主にしている人は「4%ルール」を知らない人はいないでしょう。

年間支出の25倍の資産を年利4%で運用できれば、資産を減らさずに生活ができるというものです。

仮に年間250万円必要なら×25=6,250万円の金融資産を年利4%で運用すれば、理論上は資産を維持した生活が可能です。

でも、運用している投信が絶賛暴落中でも気にすることなく取り崩しできるか。

私のメンタル的にも少し不安だなと思う部分もあり、タイミングは何度もありましたが、全力インデックス投資!には踏み切れませんでした。

収入がない不安に耐えられるか

また、老後は収入がなくなる不安もあります。

ここ最近、痛感したのは自分の母親でした。母は約30年くらいパートをしていました。

父も正社員で働いていたので、パート代はある程度自由に使えたのだと思います。

私の子どもを連れて旅行に行けば、孫がちょっと欲しそうなものがあったらすぐに買ってたし、外食に行けばごちそうしてくれました。

今年になりパートを辞めたのですが、以前ほど羽振りがよいと思うことが少なくなりました。

きっと、お金がないわけではないと思います。

それ以上に、消費した分、収入がない状況が消費を抑制しているのだと思います。

きっと自分もそうなるだろう、残高が減っていく画面に耐えれるのかな…。

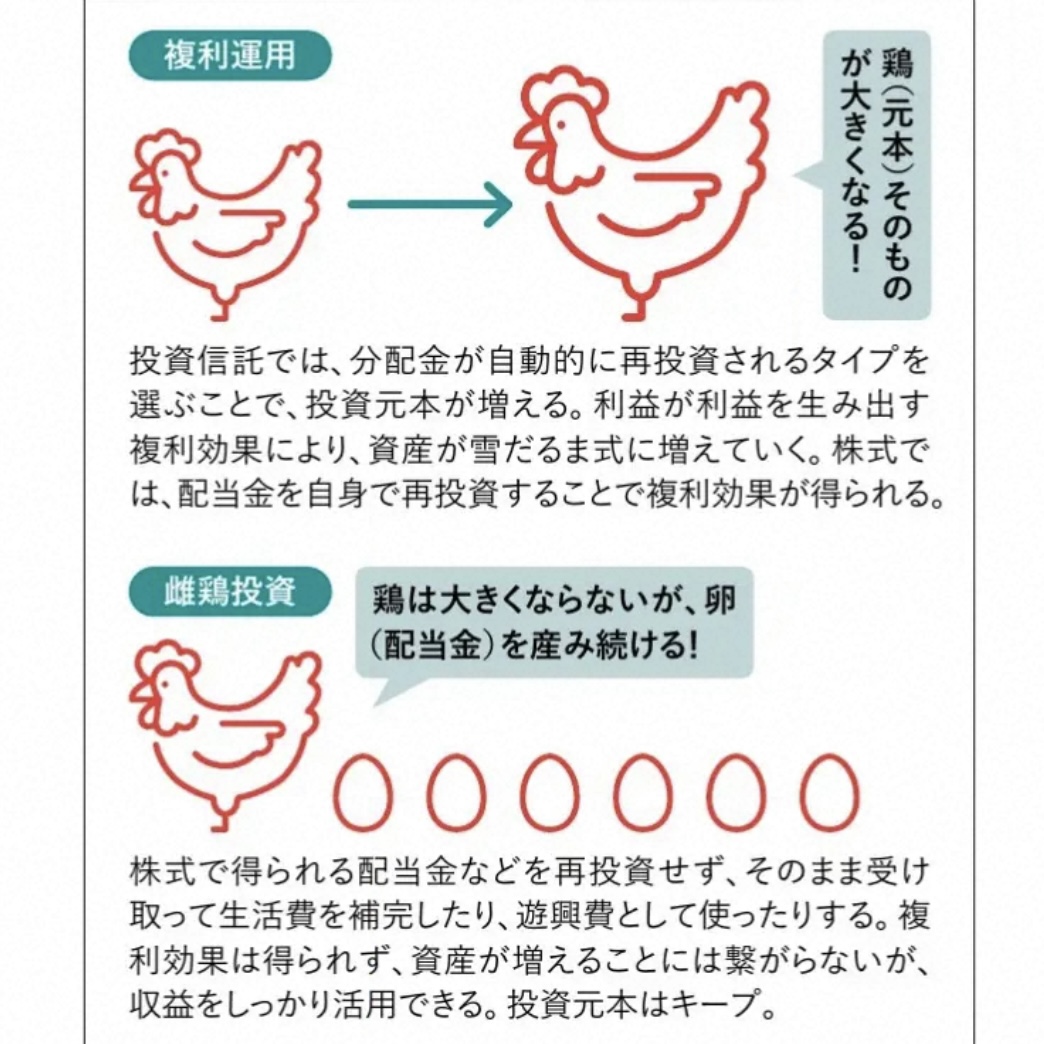

雌鶏投資で配当金を定期収入にする

『PREDIDENT』では、インデックス投資で資産を増やす方法(複利運用)を、ここでは雄鶏投資と呼んでいました。

反対に、雌鶏投資は配当株投資のイメージ。

画像のように雌鶏から産まれる配当金を受けると、複利運用する雄鶏のように大きくはなっていけません。

しかし、配当月が違う組み合わせの株やETFを分散投資すれば毎月のように金の卵を産んでくれます。

収入があるうちは雄鶏をガンガン育ててもいいんです、だって入金力があればどんどん雄鶏を大きくしていけるから。

でも、同時に雌鶏も育てないと収入は途絶えてしまいます。

記事を書いた深野先生によると、平均的な会社員と専業主婦の夫婦では年金だけでは月5.5万円ショートするそうです。

もちろん資産から取り崩しでも良いでしょう、4%ではなく足りない分の5.5万円を取り崩していく方法も考えられますね。

同様に毎月5.5万円の配当金を手にすることができる、高配当株ポートフォリオを組んでも良いでしょう。

スポンサーリンク

雄と雌の両方を育てるのもアリ

老後に不足する月5.5万円(年間66万円)の配当をもらうには、年利3~4%の株式投資で埋めるとすると1,800万円の資金が必要です。

税引き後になればさらに配当額は下がるので、配当金も非課税になる新NISAは絶対に使いたいですね。

ただし、新NISAで個別株が買える成長投資枠は1,200万円まで、つみたて投資枠が600万円まで。

なので私の場合は年間36万円(月3万円)の配当と、月3万円の資産取り崩しを念頭において投資したいなと思案中です。

そうなれば、下記の通り新NISAで1,800万円きっちり使える皮算用となります。

- 利回り4%で年間配当36万円へ投資→900万円(成長投資枠)

- 4%ルールに従い年間36万円×25→900万円(つみたて枠)

新NISAもつみたて枠と成長投資枠と分かれています。

これから資産運用を始めるミドルエイジは、こんな配分で資産形成していけば老後資金も安心できるかもしれませんね。

雄鶏も雌鶏もペアでいたほうが、楽しいですよね、夫婦と一緒で。

それとも、亭主元気で留守がいい(配当株オンリーのほうがいい)ですかねw

『PREDIDENT』を読んだきっかけは、投資ブログを運営されているkinkoさんも取り上げていたから。

kinkoさんは、スイングトレードもされています。

成績も抜群で大尊敬している投資家さんです。

ぜひkinkoさんのブログもご覧ください。

kinkoさんのブログ:「60歳からの投資は『配当金目当て』が正解のワケ」を考察!

私は元雑誌を創る仕事をしていたので、雑誌に囲まれる生活が好きな方です。

金融系の雑誌は『PREDIDENT』以外にも最近では女性に大人気の『LDK』でも特集されています。

こういった雑誌をお値打ちに読むならauスマートパスプレミアムです。

月額の548円サブスクサービスなので、雑誌一冊分より安く読むことができます。

さらに初月は30日間無料で、以下のサービスもついてきます。

- aupayマーケット1,000円OFFクーポン

- 毎月3、13、23日は三太郎の日の特典

- 対象映画、ドラマ無料見放題

- 映画館で映画料金割引き

- 対象ホテルを格安宿泊

- ローソンで使えるクーポン(250円分)

- くら寿司・ケンタッキーなどクーポン(100円分)

- マクドナルドでコーヒーorポテト無料

なんてお得なんだ。

再入会も日割り計算(約17.6円)で入会できます。

入ったらやめられないサブスクの一つなので、気になる方はチェックを。

公式サイト:auスマートパスプレミアムへ

\ブログランキング10位を目指してます/

▼応援してくれる人はポチっとお願いします▼

![]()