ブログランキング参加中です!

\あなたの応援が励みになります/

![]()

どうも、就職氷河期ラスト世代のソラマメです。

何かと不遇の年代になってしまう、就職氷河期。先日もツイッターでこんなつぶやきを発見しました。

就職氷河期世代をさんざん排除しておいて、人手不足って、何?

首がもげるほど頷いてしまった私。このツイートに関するコメントもなかなかのもので、

- そして人手不足でも氷河期世代は年齢や経験不足でお断りされる割を食う世代

- #氷河期世代は日本国の捨て駒

- もしかして人間じゃない…

など見てて悲しくなるような内容でした(捨て駒て…)

そして、就職氷河期世代は当然お金の面でも厳しい世代。

でも、まだいけるギリギリのラインじゃないかなって話です。

就職氷河期は就職も難しく転職も難しい

就職は拾ってもらうもの

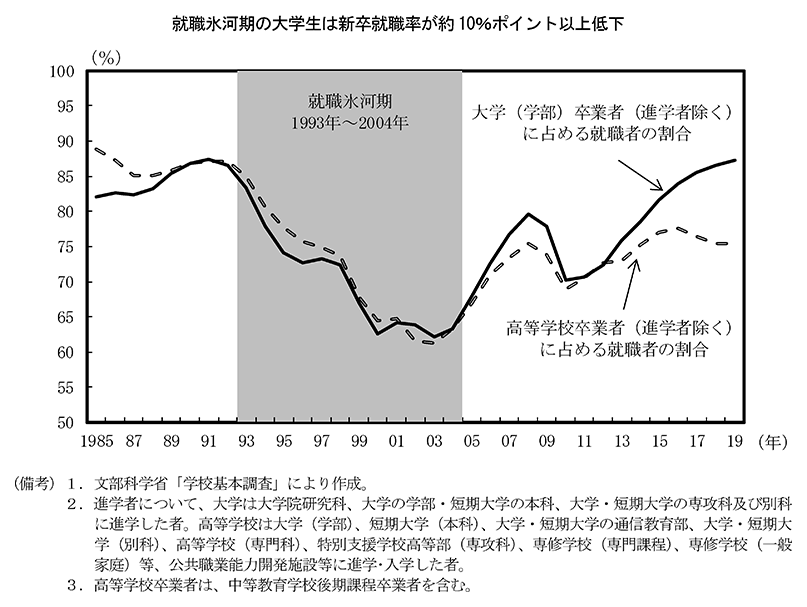

引用: 第2章人口減少時代における働き方を巡る課題(第2節)/内閣府

こちらの資料によると就職氷河期世代の大学新卒就職率は平年よりも10%ポイント以上低下していたそうです。

私が大卒して就職した年が2004年なので、最悪の状況ではありませんでしたが35%は新卒で就職できなかったようです。

私も書類エントリーを含めれば100社くらいは受けましたからね。

最終的に超絶おもしろブラック企業に拾ってもらいました。

おそらくこの世代は、企業への就職を「拾ってもらった」と表現する人が多いのではないかと推測します。

それほど正社員で働くことが難しく、企業が選び放題だったかを如実に表してますよね。

転職はお祈りされるもの

そして今はやり?のリスクリングで転職。

企業からしたら就職氷河期世代は年齢というネック、年齢に応じた給与がネック、経験不足のネックから採用は難しい世代だと思います。

『LIFE SHIFT』読みましたが、第二の人生を歩むうえでちょっと給料が下がってもやりたい仕事を選択、とかいう世代ではないですからね。

薄給かつサビ残で戦ってきた氷河期世代は、まだ給与アップしたいのでマッチングも難しい。

結局はこんな内容、『慎重に選考した結果、誠に残念ではございますが、今回はご期待に添えない結果となりました。末筆になりますが、〇〇様のこれからのご活躍をお祈り申し上げます』

『通称:お祈りメール』が届くもの=転職という感じが否めません。

就職氷河期世代の貯蓄は二極化

そんな仕事が厳しかった就職氷河期世代ですが、なぜか貯蓄に関してはある人・ない人の二極化が進んでいるようです。

例えば、40代の平均貯金額は、単身世帯は平均値818万円(中央値92万円)。

2人以上世帯は平均値916万円(中央値300万円)だそうです。

しかし、40代では単身世帯の3割以上、2人以上世帯の2割以上は貯金がないという結果だそうです。

たしかに、自分も数年前は貯金0円、めちゃくちゃヤバいなと感じていながらなにもできていなかった層、あながちデータは間違ってなさそうです。

『オカネコ』というサイトで詳しく解説されていておもしろかったです。

気になる方は、よかったらご一読を。

スポンサーリンク

就職氷河期でも貯蓄がある人の特徴

でも、ツイッターを見ているといわゆる就職氷河期世代の同世代の方が、アッパーマス層から準富裕層レベルの大きな資産を築いています。

何故そんなに違うのでしょうか。

倹約かつ着実かつ誠実

就職氷河期世代でも資産を築いている人はみな倹約、着実、誠実です。

就職できた場所で誠実に働き、少ない収入の時から倹約し収入の1~2割の投資資金を作り、着実に資産を増やしていけるインデックス投資に投資資金を費やしてます。

どれが欠けてもたどり着けない、この3つの要素あってこそ資産を築かれているのだと思います。

お金に働いてもらう

自分が稼げなくても、お金が自分の右腕・左腕となり働いてもらうという考えを、早くから知っている人が上手に資産を築いてます。

お金に働いてもらうという考えは全く考えたことがなかったし、30代前半まではお金は銀行に預けるものとしか考えたことがありませんでした。

投資は知ってましたが、増えるか減るかのギャンブル的な要素が高いと思ってましたので、インカムゲインや複利の力というものも全然知らなかった。

早くから気づけた人は、勝ち組ですよね。

資本家になって働いてくれたお金をもらう

自分が就職難で入れなかった会社には、自分が働かなくても投資することができます。

自分よりも優秀な社員があくせく働いて稼いだお金を、株式投資していれば配当金として毎年受け取ることができます。

労働者から資本家になるということも、当時の自分はまったく気づく機会がありませんでした。

貯蓄がない人ほど学ばず卑屈になり諦めている

収入の一割でも投資に回すよう倹約する方法も、インデックス投資も、資本家になることも、ここ最近の話かというと全然違います。

収入を一割を投資に回すのは『バビロンの大富豪』という本でも書かれているように、古のバビロニア王国から行われていました。

労働者から資本家についても有名な本『金持ち父さん、貧乏父さん』で出てくる話です。そういった本に触れる機会がなかった、

いや学ぼうとせず将来絶対に訪れるであろうお金の問題に蓋をしてみないようにしてました。

バブルがはじけた、就職ができずに正社員になれなかったという時代のせいにしてる。

今はこんなだけど、いつかは稼げると夢だけ見てる。

3割の貯金がない人のほとんどは、諦めや卑屈な気持ちがあったから、お金が貯めれなかったのではないでしょうか(まさに数年前の自分のことを言ってます、これ)

スポンサーリンク

新NISAを使えば40代後半からでも資産は築ける

では、3割の貯蓄がない就職氷河期はオワコンか?というとそうでもありません。

2024年から始まる新NISAを使えば、40代後半からでもあきらめず資産は築くことができます。

例えば月5万円を15年間、利回り7%のインデックス投資で運用すれば、60歳で資産は1,500万円になる計算です。

老後2,000万円問題まであと少し入金力を上げるか、投資期間を延ばせば達成も不可能ではありません。

新NISAという非課税で資産運用できる画期的なチャンスがある。

でも卑屈や諦めの気持ちが出てきます、月5万円も投資に回せないとか…。

そんな人は、節約、副業、ありとあらゆるものを駆使して投資に回すしかありません。

それができない人は、これまで通り卑屈になって諦め、お金を貯める体質になることはできず同じように不平不満をいって人生を終わらせるしかないのだと思います。

さいごに

拾ってもらった企業で真面目に働いてきた就職氷河期世代の人にとって、頼みの綱でもある退職金。

この退職金ですら、増税大好きな岸田文雄がもしかしたら増税するかもしれないというニュースも出てきました。

さすがに増税となれば怒り心頭ですよね、でも本当にひどいですが制度が決まれば受け入れるしかありません。

それでも逃げない、諦めない、投げ出さない。

新NISA、iDeCoなど今ある制度をフル活用する、今ある人脈をフル活用する、今持っているお金をフル活用する。

そうやって上手に渡り切っていきましょう。

私は、あきらめませんよ~!

\ブログランキング10位を目指してます/

▼応援してくれる人はポチっとお願いします▼

![]()