ブログランキング参加中です!

\あなたの応援が励みになります/

![]()

どうも、40代子育て会社員のソラマメです。

先日、ブロガーとしても尊敬しているNightwalkerさんの記事を拝見し、とても面白かったです。

共有しますのでよければご覧ください。

内容としては、若い一括でお金を用意できれば、あとは新NISAで運用すれば老後資金に必要な3,000万円くらいは貯まるというお話。

この記事を読み、ななしさんも30歳で600万円あれば、老後資金はできそうだという内容のブログを書かれていました。

では、今年42歳の筆者。

どこを目指したら3,000万円を手にすることができるか考えてみました。

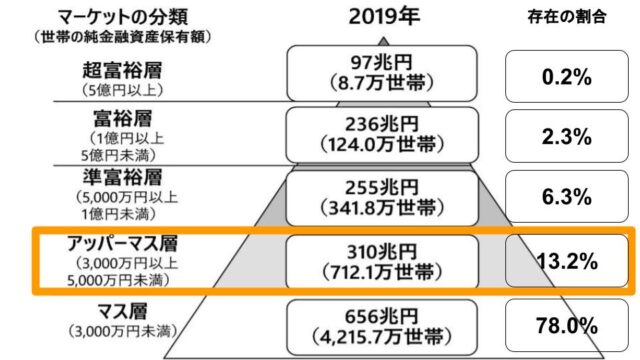

金融資産3,000万円以上はアッパーマス層

よく見る図を引用させて頂きました。

図の通り資産3,000万円未満がマス層、そこからアッパーマス層、準富裕層、富裕層、超富裕層と上がるにつれて存在している人は少なくなります。

毎回この図を見るたびに、自分は準富裕層どころか、アッパーマス層にいくことすら無理なんじゃね?って思ってました。

一方で、リベ大youtubeを見ていると、たびたび小金持ち(準富裕層)くらいの話が出てきます。

きっと、リベ大生は若い世代が多いので、複利の効果を投資で利用かつ副業や節約で達成できるのかな…。

もう40代の自分には無関係なのかなって、ちょっといじけていました。

だからこそ、このお二人のブログを見てワクワクが止まらなかったワケですよ。

40代で1,000万円~1,500万円あればアガり

ここでは表示金額全てを投資していること、期待利回りは5%、月々の積立投資は行わない、新NISAなので非課税、アッパーマスは65歳で達成、という前提で進めます。

野村証券のみらい電卓というものを使って、おおよそ3,000万円にするにはその年齢でいくら必要か計算しました。

それがこちら。。。

| 年齢 | 期間 | いくら? |

| 40歳 | 25年 | 890万円 |

| 41歳 | 24年 | 935万円 |

| 42歳 | 23年 | 980万円 |

| 43歳 | 22年 | 1,030万円 |

| 44歳 | 21年 | 1,080万円 |

| 45歳 | 20年 | 1,130万円 |

| 46歳 | 19年 | 1,190万円 |

| 47歳 | 18年 | 1,250万円 |

| 48歳 | 17年 | 1,310万円 |

| 49歳 | 16年 | 1,380万円 |

| 50歳 | 15年 | 1,450万円 |

ななしさんの記事では30歳で600万円ということでしたので、40歳から50歳にかけていくのにつれて、必要な資金が急カーブで上昇していくことが分かります。

40歳と50歳では、1.6倍も資金が必要だと思うと、いかに早くから投資をするかがキーポイントになりますよね。

まさに、『木を植える最も良い時期は20年前だった、次にいい時期は今だ。』そう、思い立ったらすぐに始めるが吉です。

もっと驚きなのが、この資金を一切手を付けず想定利回り5%で運用していくだけで3,000万円ができてしまうこと。

複利の効果ってほんとすごいなぁ~と、発見したアインシュタイン神ですね。

現在42歳の筆者でいえば980万円。

【5月末資産】9,015,873円

前月比+ 405,655円

目標の1000万円まであと100万円。株式投資をはじめて6年。30代後半0円からの資産形成は本当に苦しかった。それでもお小遣い節約、副業、ポイントで高配当株を毎日1株投資し続けた。年間配当予想では月1万円の不労所得が目の前。絶対に今年中に達成する。 pic.twitter.com/Abmbl7CXpg

— ソラマメ@ブログ×ポイ活×ポイ株で目標1000万円 (@35_restart) June 1, 2023

2023年5月末時点では、資産900万円とまだまだ。

しかもすべてが金融資産ではないし、高配当株などが中心なので利回りも5%超えという訳にもいきません。

というわけで、アッパーマス層行き特急券は45歳1130万円を目指します。

スポンサーリンク

どうやって資金を作るのか

上記の表を見たところで多くの40代は思うはずです、「どうやって1,000万円貯めんねん」と。

資産が少ない人にとってはこの金額を目指すことすら大変なことは、35歳で資産0円から資産運用をはじめた私が一番よくわかるかもしれません。

資金を作るには裏技がなく、稼いで貯めて回して増やすしかありません。

本業もしくは副業で稼ぎ、支出を削減し収入-支出を最大化させ、利回り5%以上を目指せるオルカンやS&P500インデックス投資にぶち込む。

配当再投資して、複利の効果で増やすのみ。

それでも40代には20代や30代と比較すると、時間がありません。

いったいどうしたらいいのでしょう。

40代は株は余剰資金でやらない

株式投資は生活費3ヶ月~半年分を貯金にして、余剰資金でやりましょう。

といった話は投資初心者であればよく聞く話でしょう。

ただ、40代で20代や30代と同じような投資額で運用するのは時間的に絶対的不利。

そこを超えるためには、中期で貯めておく資金も積極的に運用に回すしかありません。

くしくも、2024年からはじまる新NISAは前制度のつみたてNISAと比較すると、年間40万円から年間120万円まで非課税投資枠がアップします。

成長枠分を加えればMAX年間360万円まで投資が可能です。

40代こそそこを使わない手はない。

つみたて枠では投資信託を積立て、成長枠では米国株ETFを購入し分配金を再投資する。

頑張って年間MAX投資ができるよう、全集中する覚悟も必要ではないかと感じています。

スポンサーリンク

40代にしかできない投資を

新NISAで年間MAX360万円を投資するのは、危険という声もあります。

いまは株高ですし、短期的にはインデックス投資でも資産を失うリスクも潜んでいます。

それでも40代には、20代や30代以上に収入は多いはずです。

投資できる資金があれば積極的に運用し、必要な場合は一旦売却。

ETFなら、場中に決済ができるので現金にするまで投資信託よりも時間はかかりません。

もし、早期にお金を貯めアッパーマス層までの特急券を手に入れたければこうした方法も一手かもしれません。

42歳の私は、来年から360万円×3年で45歳1130万円は達成、そのあとはほったらかしで65歳でアッパーマス完成です。

まぁ…そんな資金はないですが。

では、今日はこの辺で。

\ブログランキング10位を目指してます/

▼応援してくれる人はポチっとお願いします▼

![]()