ブログランキング参加中です!

\あなたの応援が励みになります/

![]()

少し前に両親とお金の話をしたときに、やっぱり老後はお金が減っていくのってものすごい恐怖なんだなと感じました。

だから、インデックス投資もしているけど、それ以上に配当株投資をしてます。

理由は、定期的に入ってくるお金が欲しいから。

でも先日、Xで仲良くさせてもらっているものさしさんが、とてもいい言葉を下さいました。

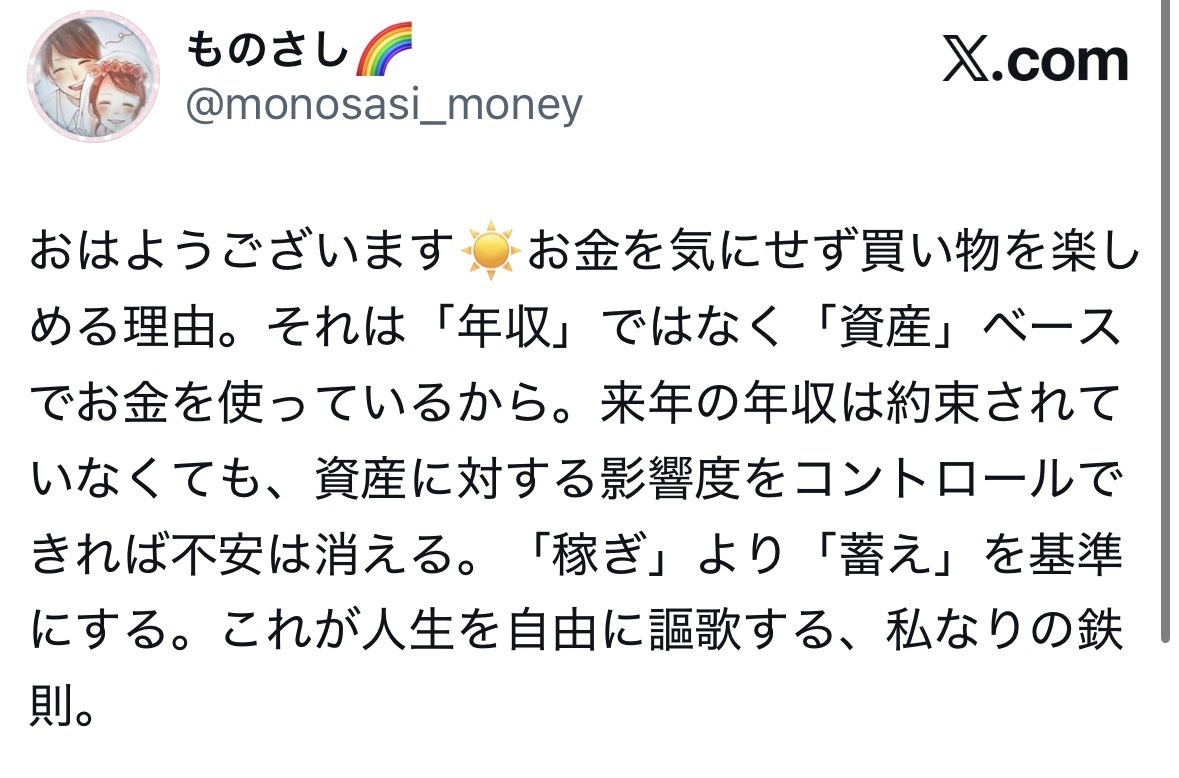

それが、これ。

「お金を気にせず買い物を楽しめる理由は、“年収”ではなく“資産”ベースでお金を使っているから」

この一文が、妙に刺さったんです。

私はこれまでずっと、「毎月いくら入ってくるか」という“年収思考”でお金を見てきちゃった自分。

でも老後を考えたとき、この考え方だと必ず不安になることに気づいたのです。

年金=年収で考えるから不安になる

現役時代としての考えは、こんな感じでした。

年収◯万円

↓

生活費を払う

↓

余ったら貯蓄

だから老後を考えると、

「年金はいくらもらえるのか?」

「足りなかったらどうするのか?」

と、“収入”にばかり目がいきます。

年収が下がる=生活レベルが下がる。

この発想が不安の正体だったのかもしれません。

老後は“資産”で生きるフェーズ

でもよく考えてみると、老後はそもそもステージが違います。

- 年金=ベース収入

- インデックス投資で積み上げた資産=母体

- 取り崩し=自分で作る収入

働いて稼ぐフェーズではなく、「資産を管理するフェーズ」になるわけです。

仮に老後資産が6,000万円あるとします。

年間240万円(4%)を使うなら、それは「減っている」のではなく“資産が働いている”だけ。

こう考えると、残高が減ることへの恐怖はかなり小さくなります。

スポンサーリンク

取り崩しが怖いのは“年収脳”だから

私を含め、自分の親もしかり、多くの人が取り崩しを怖がるのは、「お金が減る=失敗」

こういった刷り込みがあるからだと思います。

でも本来、資産は両方の役割を持っています。

・増やすためのもの

・使うためのもの

インデックス投資でコツコツ積み上げてきた資産は、老後に“減らすため”ではなく、“人生を支えるため”のもの。

この視点を持てると、だいぶ心が軽くなるんだろうなぁと感じました。

それでも「収入が途絶える不安」はある

正直に言うと、この考えで完全に割り切れるわけではありません。

収入がゼロになる怖さ。

通帳残高が減っていく画面。

これは誰でも怖いと思います。

だからこそ私は、

- インデックス投資で資産を育て

- 一部は配当で“定期収入”を作る

こんな二段構えの両立型が自分に合っていると感じています。

心理的な安心も、立派なリターンです。

スポンサーリンク

年収より「総資産」で人生を設計する

現役時代は“年収”で生きる。

老後は“総資産”で生きる。

この切り替えができれば、「収入が減る不安」から「資産をどう活かすか」という思考に変わります。

それは、だんだんと稼ぐ力に依存する人生から積み上げた力で生きる人生への転換でもあります。

今はまだお金のために仕事を頑張るというフェーズかもしれないけど、早く資産をどう活かすかフェーズに入っていきたいな。

そのために、まだまだ社畜がんばらないと(-_-;)

\ブログランキング10位を目指してます/

▼応援してくれる人はポチっとお願いします▼

![]()