ブログランキング参加中です!

\あなたの応援が励みになります/

![]()

少し前にXでもかなり話題になっていたNISAの話。

8月29日、金融庁が令和8(2026)年度税制改正要望についてのスライドを公表していました。

詳しくはこちらでご確認ください。

外部リンク:令和8(2026)年度税制改正要望について

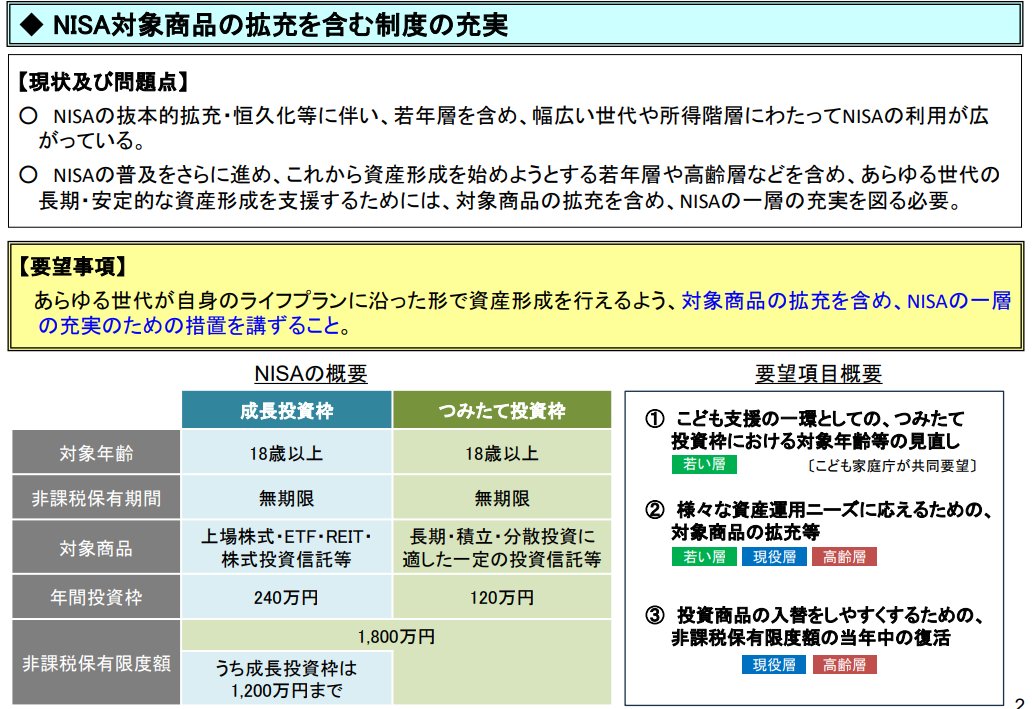

スライドの中では令和8年度税制改正要望における主な要望項目として、大きく分け3つのことが書かれてます。

1.「資産運用立国」の推進

2.暗号資産・保険

3.国際金融センターの実現

特に株クラが気になる部分が『NISA対象商品の拡充を含む制度の充実』の部分でしょう。

子どもNISAができたら

子どもの枠でNISAが使えるとしたら、お金を“貯める”から“育てる”という未来ができるかもしれません。

「一生懸命働いて貯金するんやで」と言われ続けてきた昭和マインドから脱出できるか。

投資はギャンブルではなく、未来を応援する道具として使えるか。

その差で、自分たちの子ども以降の資産は大きく変わる気がしています。

子どもたちにとっては金融教育とか言われていますが、それを活かすも親次第。

先に親が投資について学んでいるか、本気で子供と一緒に学び未来に向けて資産を築いていくか。

これがなければ、日本全体が豊かになることは難しいでしょう。

僕は投資を始めて、失敗しながらも学んでいるタイプです。

誰もが豊かになれる世界だとは思ってないし、あり得ないと思ってる。

だから、ここはもう信じて踏み出すしかないですよね。

贈与税かかるかもという話も

仮に毎年110万円を20年間にわたって子供の名義で投資した場合。

それが定期贈与とみなされることもあるそうな。

2,200万円を一括で贈与したとみなした場合。

課税価格から基礎控除110万円を差し引いた 2,090万円 が課税対象となり、贈与税の累進税率を当てはめると、概算で贈与税675万円になるのだとか。

ネットでは贈与契約書を毎回結ぶか、敢えて111万円贈与して1000円だけ贈与税毎年払うとかで回避できる?

などさまざまな意見がありますね。

スポンサーリンク

そんなお金どこにある

とはいえ、子供へ投資するにはお金がかかります。

毎年110万円?

自分のNISA枠埋めるのも必死なのに、どこにそんなお金があるのか?って話。

とどのつまり、入金力をつけるには本業収入を上げるのがいちばん。

私の場合、35歳で転職して年収は500万円から380万円にダウン。

必死で節約し、ポイ活や副業で何とか投資資金を捻出してきました。

正直、心も体もすり減る日々でした。

でも42歳で管理職になり年収は700万円になったことで、投資に回せるお金=入金力は格段に変わり、自分ました。

ようやく「お金がお金を生む仕組み」を実感できるようになったのは、あれくらいからかなと。

振り返ると、転職せずに本業でキャリアを積んでいたら、もっと早く年収も入金力も増えて、資産も大きくなっていたに違いありません。

それだけ本業にコミットしてみる、というのが『お金を増やすには』最短距離だと思います。

それが嫌な人は、節約や副業、そのほうが効果的ですよ、経験者がいうんですから。

さいごに

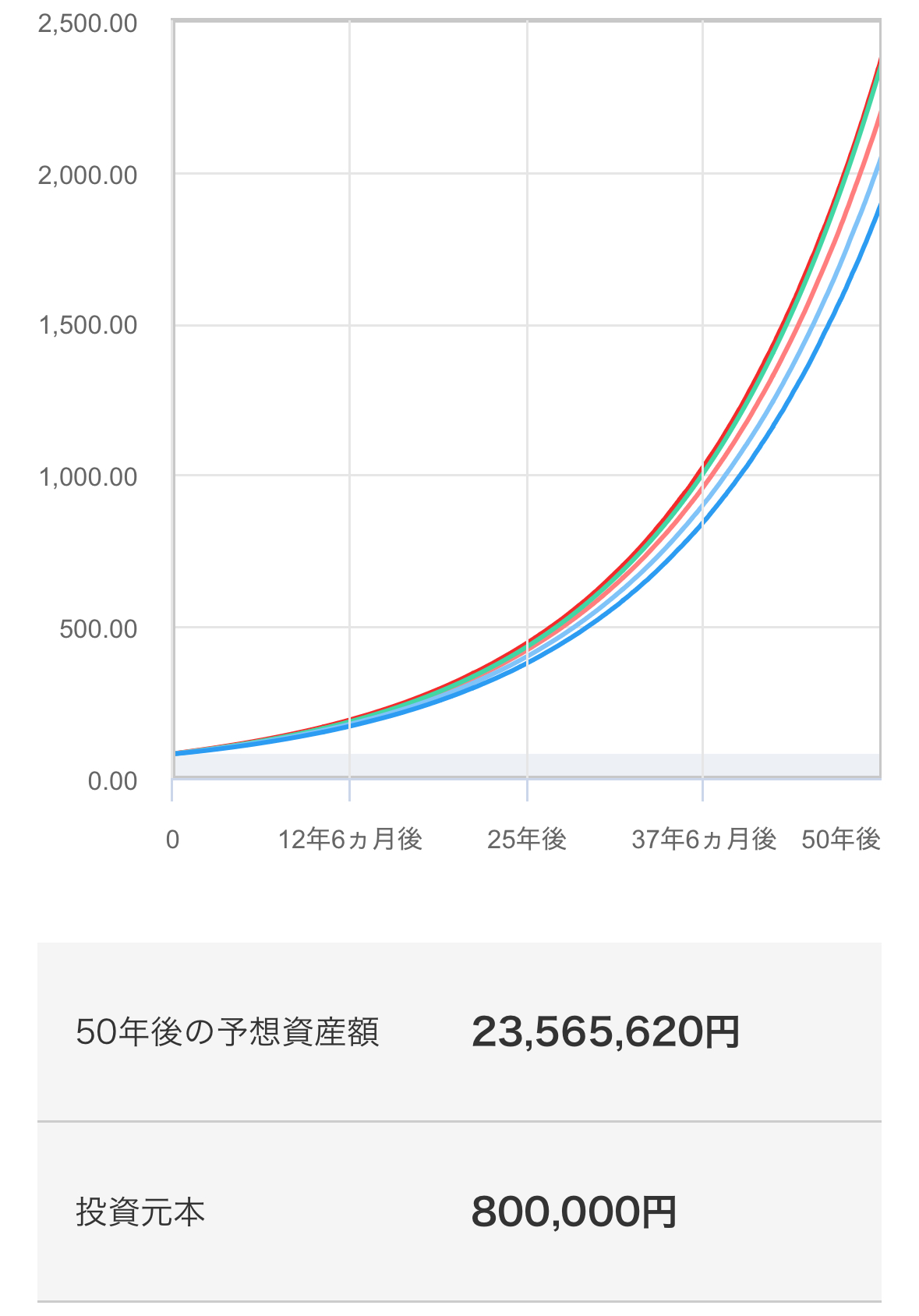

我が家は駆け込みジュニアNISAを1年できたおかげで80万円の入金で、いま120万円まで育ってきています。

これは子供の老後資金のためにとってあります。

教育じゃないですよ、老後。

50年運用して、将来2000万円くらいになればいいかな、と。

「君の老後資産は作ってあるから、好きなことにチャレンジしてみなさい」

と言ってあげられる、そんな親でいたいのでね。

\ブログランキング10位を目指してます/

▼応援してくれる人はポチっとお願いします▼

![]()