ブログランキング参加中です!

\あなたの応援が励みになります/

![]()

資産形成を考え始めたとき、多くの人が「積立投資」や「配当株投資」という言葉を耳にします。

しかし、それぞれの投資方法にはメリットもあれば、単独ではカバーしきれないデメリットもあります。

そこでおすすめしたいのが、積立投資と配当株投資を組み合わせた「ハイブリッド投資術」です。

この戦略は、毎月コツコツと積立を続けながら、安定した配当収入も得ることで、長期的に効率よく資産を増やすことを目指します。

20年という長期スパンで資産形成を考える方に特に効果的な方法です。

この記事では、積立投資と配当株の特徴やメリット。

そして具体的な活用方法までわかりやすく解説していきます。

これから投資を始める初心者の方も、すでに投資をしている方も、ぜひ参考にしてみてください。

つみたて投資の終末期が不安

よくつみたて投資 VS 配当株投資は話題になります。

私はどちらかというと配当株よりの投資家ですが、つみたて投資も実践しています。

でも、つみたて投資に一抹の不安があるとすると、取り崩し期の大暴落です。

つみたて投資の最大の武器は「時間分散」です。

それは投資期間中に暴落が起きても耐えられるという話であり、逆に最後の年に大暴落が来ると含み益が吹き飛びますよね。

それだけだったらよいのですが、下手すると元本割れの可能性もあるんじゃないかなって思うんです。

そうなると、20年我慢してきたのに何だったんだ…という精神的ショックが大きいんじゃないかなって。

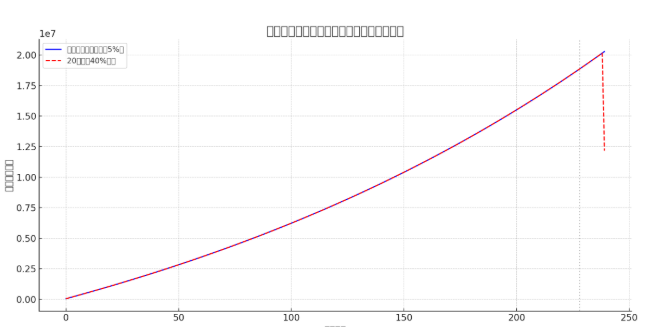

毎月5万円を年利5%で20年間積み立て、20年目に40%の暴落が起きたケースをざっくりシミュレーションしてみました。

暴落が起きても、積み立てた元本(1,200万円)よりは上回っていますが、大きく失うショックは図りしれない。

そればかりか、今後の予定も見直しが必要なのかなとちょっと不安定な感じがしちゃうんですよね。

配当株の方が安定してる?

- 投資元本:100万円

- 配当利回り:年5%(=毎年5万円)

- 保有期間:20年

たとえばこの条件で20年間で受け取る配当は5万円 × 20年 =100万円

となり、この時点で元本はすでに回収できています。

仮に20年後に株価が下がって 50万円で売却したとしても…

元本回収済 + 売却益50万円 = 合計利益50万円以上は確定していますよね。

配当株投資の場合、配当で元本を回収済できるため、含み損のダメージが軽減されます。

再投資すれば複利も効くため、配当金をそのまま買い増せばさらに効率アップすることも可能です。

もちろん配当が20年間続く保証はありませんし、インフレが続けば配当金の価値としては目減りします。

減配がなく増配する株を選定するという目利きも必要です。

スポンサーリンク

ハイブリッド戦略にしました

よって私は配当株+つみたて投資のハイブリッド戦略にしました。

- 新NISA成長投資枠で配当株

- 新NISAつみたて投資枠でS&P500

- iDeCoでオルカン

つみたて投資枠も月5万円→月2.5万円に半減させました。

これで60歳でつみたて投資枠が満額になる想定でいきます。

あとは配当も積立投資も積み上げていけるように、投資を辞めない、継続するのみですね。

本日もご覧いただきありがとうございました。

\ブログランキング10位を目指してます/

▼応援してくれる人はポチっとお願いします▼

![]()