ブログランキング参加中です!

\あなたの応援が励みになります/

![]()

週末はのんびり読書をすることが多いソラマメです。

新NISAの方針は配当株がコア、インデックス投資がサテライト戦略と決めています。

ただインデックス投資としては、どこをゴールにしようかとちょっと考えていたところがありました。

先日は、小林亮平さんの『イラストと図解で丸わかり! 世界一やさしい新NISAの始め方 』を読んでいました。

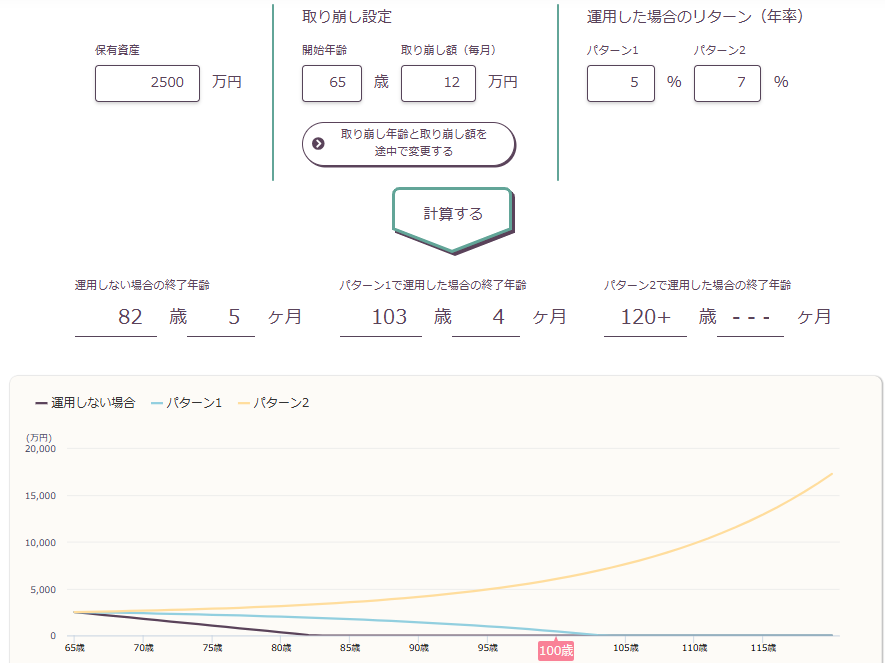

そのなかで、「2,500万円まで資産が育てば、月12万円取り崩しても100歳までOK」という内容がありました。

2,500万円あれば毎月12万円取り崩しても100歳まで持つ。

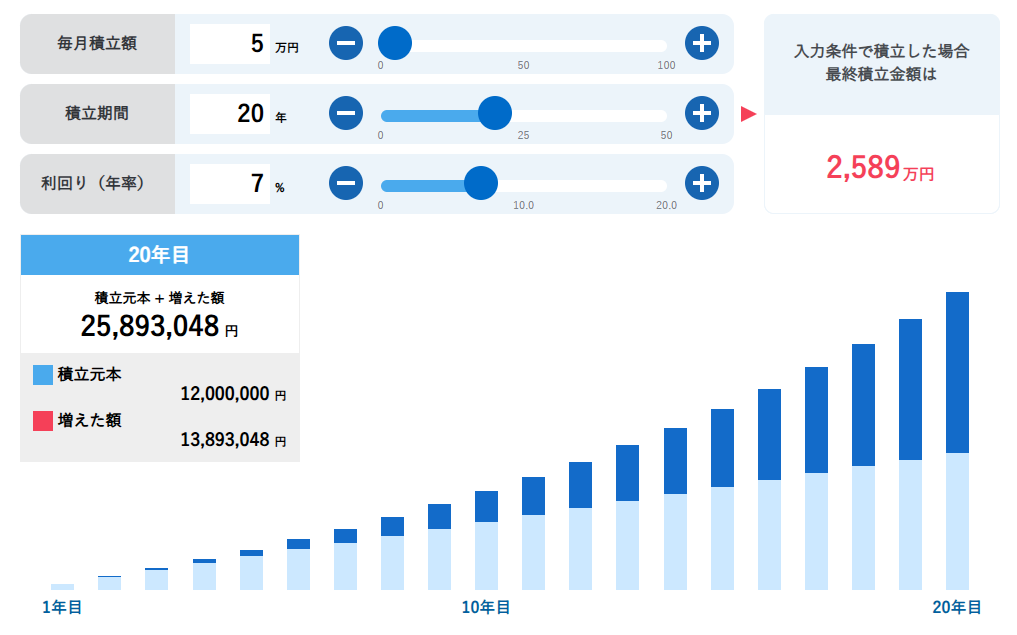

そんなに焦らんでも月5万円20年つみたて投資すれば2,500万円いけなくはない。

そう思うと、40代からの投資も夢あるな。

まじでやらないより

やって大成功☺️小林亮平さんの新NISAの始め方の本より。 pic.twitter.com/qGmNOwargZ

— ソラマメ@FIRA60研究家 (@35_restart) January 25, 2025

ポストしたら意外と反応があったので、ちょっと思ったことを書いてみます。

インデックス投資としては、私の場合でも2,500万円でいいのかもしれません。

2,500万円あれば毎月12万円取り崩しても100歳まで持つ

本の内容を取り崩しシミュレーションでグラフにしてみました。

2,500万円の投資商品(インデックス投資)があった場合、その後の取り崩しを上記グラフでお示ししました。

月に12万円を取り崩すとして、

- 運用しない場合…82歳までお金が持つ

- 利回り5%で運用を続ける場合…103歳までお金が持つ

- 利回り7%で運用し続ける場合…むしろ増える?

個人的にはなかなか勇気をもらえる画像でした。

月12万円といったらまぁまぁな金額ですし、年金と合算すれば生活費としてもインパクトがあります。

その後も投資を続けるというリスクはあります。

こういった選択をして、こういった未来でいけばまぁまぁな期間は取り崩しも可能なんだということを知れたことは勇気づけられます。

40代からでも2,500万円は貯められる

今から2,500万円なんて貯めるの無理や、と思っている人もいるかもしれません。

特に貯金のない40代。

でも、上記グラフのとおり月5万円を20年間つみたて投資すれば、不可能な数字ではありません。

利回り7%になってますが、オルカンだとそのくらいの利回りだったはず。

歴史的に言えば無理な数字でもないでしょう。

現金だと毎年125万円、月10万円の貯金でも20年後に2,500万円になるのでどちらかで貯めようと思うと、投資の方が近道なのかも。

私は新NISAのつみたて投資枠で月5万円の投資をつづけています。

20年続けば老後のマネーマシンが完成するのかと思うと、そこまでの活力も湧いてきますね。

スポンサーリンク

さいごに

将来のことを不安に思って嘆くよりも、お金が貯まらないことに焦るよりも、投資を始めることは何よりも近道なのかもしれません。

絶対ではないですけどね、でも私には月10万円の貯金は無理ですし、お金に働いてもらうことを選択しました。

40代でもまだできる、頑張れる。

50代なればもっと投資資金は必要になるだろうし、まだ月5万円ならいける金額ではないでしょうか。

勇気出して踏み出していきましょう、本日もご覧いただきありがとうございました。

\ブログランキング10位を目指してます/

▼応援してくれる人はポチっとお願いします▼

![]()