ブログランキング参加中です!

\あなたの応援が励みになります/

![]()

Xのポストで話題になってますが、老後資金2000万円問題はいつの間にか『老後4000万円問題』に上昇しているようです。

インフレの影響で老後2000万円問題が4000万円問題になったと話題に。ますます消費ではなく投資へという流れが加速しそうな話ですね。みんながみんな消費を抑えてしまうと経済は停滞しそう。

でも、物価年3.5%上昇が続く試算って、年利10%儲かり続ける試算くらい意味がないのでは?教えてエロい人。 pic.twitter.com/yrHtqyq3lP— テツ💹X運用と資産形成 (@k2019_investor) May 13, 2024

というのも、ANNのニュースで取り上げられていたからみたいですね。

ネットニュースにもなっていました、ソースはこちら。

外部リンク:「老後2000万円問題」もはや「4000万円」と専門家が分析 円安、物価高が直撃

当時老後2,000万円問題って確か年金が20万円、生活費が25.5万円で月の赤字が5.5万円。

これを30年続けたら、2,000万円足りないから備えておけよって話でした。

時はインフレ・物価高。

2000万円あれば安泰な時代が終わり4000万円とか詰むじゃん。

って一瞬思いましたが、まだできることはある。

今回は老後を豊かに過ごすために今からできることについて触れていきます。

令和3年のデータでは夫婦の月額生活費は26万円

老後2,000万円問題が世に出たのは令和元年。

当時の計算では夫婦の一般的な生活費は月額25.5万円でしたが、令和3年の調査では月額約26万円と上がっています。

参照:Ⅱ総世帯及び単身世帯の家計収支|家計調査年報(家計収支編)2021年(令和3年)|総務省統計局

生命保険文化センターの「令和4年度 生活保障に関する調査」によれば、老後にゆとりのある生活を送るには、1ヵ月の生活費は約37.9万円と10万円近くアップします。

コロナショックで消費が落ち込んだ時期もありましたが、今後減っていくということは考えにくいでしょう。

その時はデフレで日本が貧しくなるかもしれませんが、それはそれで恐ろしい…。

反対に頼みにしたい年金は減る一方です。

生活費が増えて収入が減ったらどうなるか…言わなくてもわかりますよね。

3.5%の物価上昇率が続くと20年後には2倍

生活費が上がる一つの要因はインフレです。

『JUST KEEP BUYING 自動的に富が増え続ける「お金」と「時間」の法則』という本によると、物価安定の目標は2%。

物価の上昇し続ければ、35年後で物価は2倍になると書かれています。

[itemlink post_id=”12102″]

就職氷河期世代の私ははデフレ慣れしてしまっているので、モノの値段が上がることへの耐性がついてません。

いま日本で起こっている、物価高には全然ついていけてない感覚すらあります。

でも、学生時代に鬼のように食っていたマックのハンバーガーだって当時の倍の金額だし、深夜まで遊びつくして〆で食べた吉牛も倍。

ユニクロなど、ファストファッションがスタンダードになってくれたおかげで被服費は下がりました。

仮に物価上昇率3.5%が20年続くと、20年後の不足分は倍になり老後4000万円問題の完成となるそうです。

さすがに3.5%が続くことはないとネットニュースのエコノミストたちはおっしゃってますが、2%のインフレが続いた場合でも35年で2倍になるとのこと。

どちらにせよ、頭の片隅には入れておく必要があるようです。

スポンサーリンク

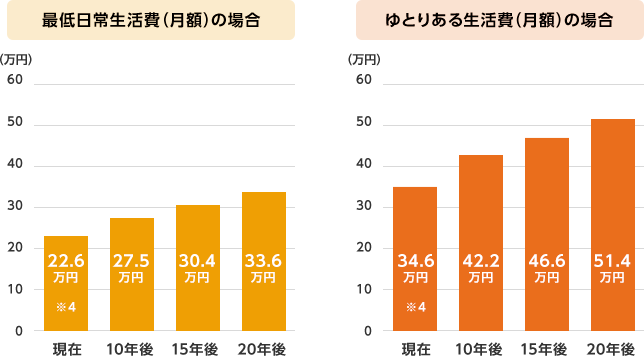

20年後には「ゆとりある生活費」が一般的な生活費に

参照:老後に直撃?「インフレ」は暮らしにどう影響するのか |野村証券

氷河期世代だと老後まであと20年くらい。

私たちが老後を迎えた時は、毎月の生活費はいくらがスタンダートでしょうか。

上記の画像は少し古いのですが、野村証券の記事より引用させてもらいました。

インフレ2%続いた場合、20年後の一般的な生活費は33.6万円に膨れ上がります。

あれれ?これでは現在のゆとりある生活費とあまり変わらないんじゃない?

となると、今の一般的な生活費はこのままインフレが続けば、いまのゆとりある生活費くらいの支出になる可能性が高い。

年金は今と変わらない、もしくは減るので収入と支出の差はさらに広がります。

個人ができるインフレ対抗策

投資

インフレに個人で対抗するには資産運用が第一選択かと。

インフレで企業の収益が増えれば、企業の株価は上がり投資した資産も増えるので、株式投資はインフレに強い資産と言われています。

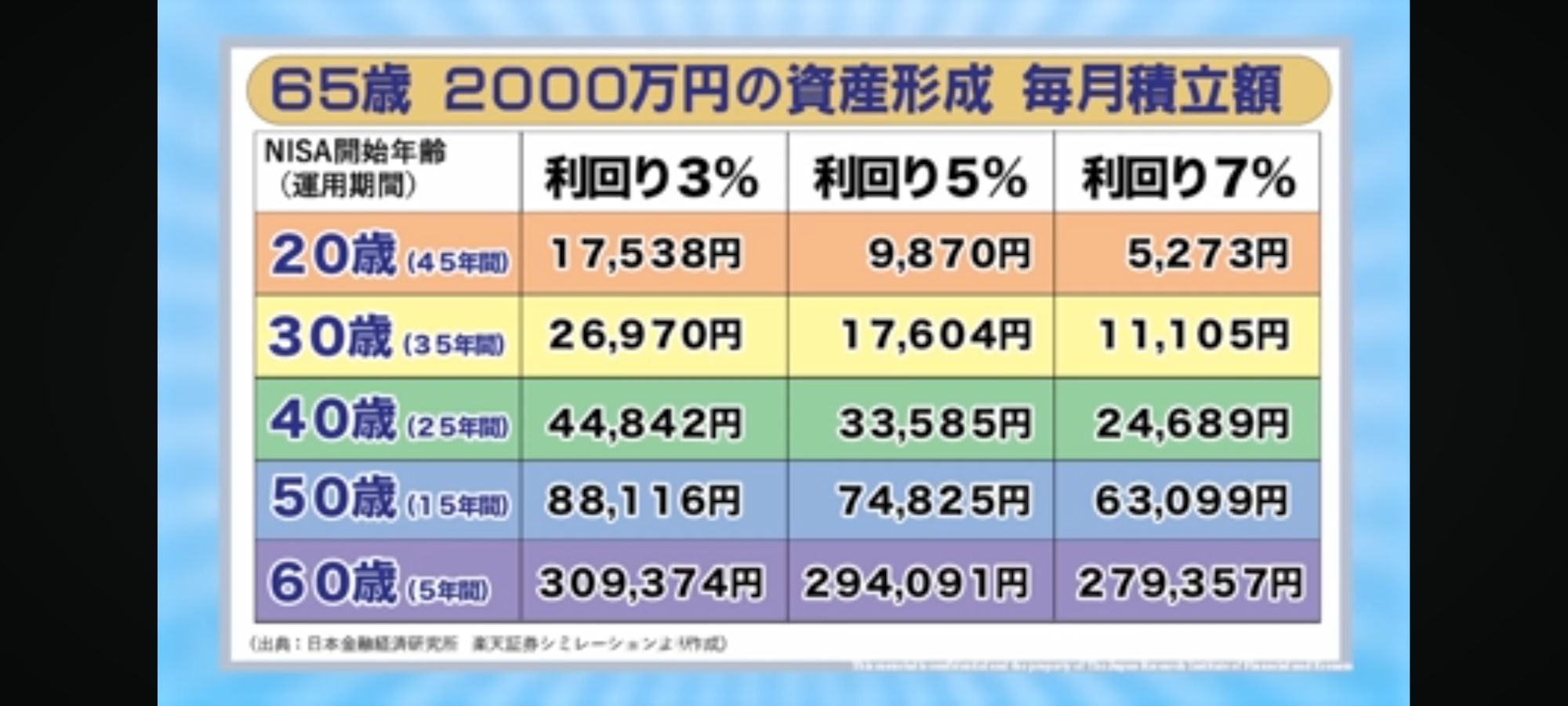

以前you tubeで馬渕真理子さんが出してたデータが心強いです。

出典:新R25チャンネル

出典:新R25チャンネル40代であれば月5万円(利回り3%)、月3.4万円(利回り5%)、月2.5万円(利回り7%)を25年積立投資すれば2000万円は達成です。

この表を見ると、40代でも老後資金を投資で貯めるには全然遅くないことが分かって安心できます。

過去データではS&P500やオルカンも平均して利回り7~8%だったので、毎月5万円オルカン買っておけば4000万円問題でもワンチャンありますね。

節約

節約が効くのは、今の出費を抑えて貯蓄額を増やすことができる面だけではありません。

将来にわたって浪費癖を治すことができる面でも非常に効果的です。

老後のお金問題でも多くの専門家は「人それぞれ必要なお金は違う」と言ってます。

全員が老後4000万円必要なわけでもなく、反対に4000万円では足りない人もいます。

日々できる節約もあれば、固定費など多額の節約を可能にする方法もあります。

いま我が家で取り組んでいるのは、ポイ活やお得な支払方法を絡めた消費。

お得なクレカ支払いなどを駆使すれば同じ支払額でもポイントバックが違います。

「絶対にやらねば」という気持ちでやると滅入ってしまうので、「攻略するぞ」という気持ちで取り組むと楽しんで取り組めます。

最近のポイ活なんて、もはや脳トレですから。

稼ぐ

生活を切り詰めるだけを考えると、「出かけない」「食べない」「買わない」と仙人みたいになってしまいます。

節約し投資する中でもほしいものがあれば、購入するために稼ぐ力も身に付いているとよいです。

私は(もはや息していない)ブログを運営していますが、世の中ほんと色んなことで稼いでいる人がいて驚きます。

先日お試しで入ったサロンでも「何この副業w」というものがたくさんあり刺激的でした。

本業を持っている人も、ずっとその仕事ができるかわかりませんし、できなくなったときにフットワーク軽い年代になることは間違いありません。

若いうちに1つでもネットビジネスに触れる、AIに触れることは「将来のための自己投資」くらい必要だと最近思うようになり、重い腰を上げてChatGPTを勉強中です。

スポンサーリンク

さいごに

インフレ2%が35年続けば物価は2倍になるということは、35年でお金の価値は50%オフになるということ。

昔は相応に銀行に預けた分利息というものでお金が増えていきましたが、メガバンクへ預けても利息は0.001%。

預けたお金を2倍にするには、7万2,000年かかるそうです。

これからのインフレに個人で対抗するには、資産を運用するしかありません。

インフレで企業の収益が増えれば、企業の株価は上がります。

投資した資産も増えるので、株式投資はインフレに強い資産と言われているからです。

賢く投資する方法は新NISA、iDeCoと国が準備してくれました。

あとは、やるか・もっとやるかですね。

\ブログランキング10位を目指してます/

▼応援してくれる人はポチっとお願いします▼

![]()