ブログランキング参加中です!

\あなたの応援が励みになります/

![]()

以前、ななしさんがブログ記事にされていましたが、金融庁のライフプランシミュレーションについて。

これ、みなさんやったことありますか?

私は調べたら、2年前にやってました。

その時の収入、資産、そして当時の生活費を鑑みてシミュレーションしたところ、93歳まで逃げ切ることができました。

けど…この2年で物価が異常に上がっていたので、改めて「今」を基準にシミュレートかけてみました。

そうしたら、けっこうヤバめな感じ…。。

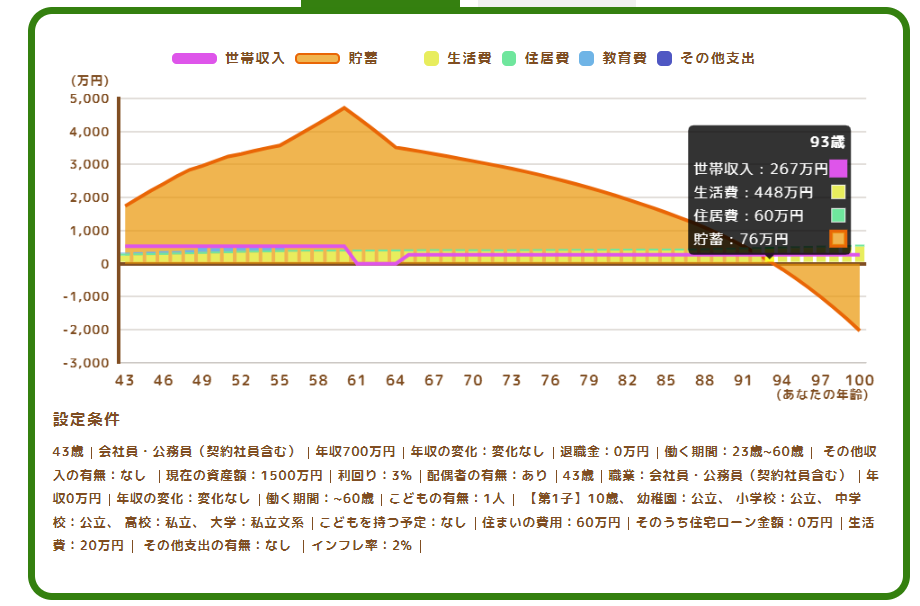

2年前のシミュレーション

【設定条件】

- 43歳会社員・公務員(契約社員含む)

- 年収:700万円

- 年収の変化:変化なし

- 退職金:0万円

- 働く期間:23歳~60歳

- その他収入の有無:なし

- 現在の資産額:1500万円

- 利回り:3%

- 配偶者の有無:あり

- 43歳職業:会社員・公務員(契約社員含む)

- 年収:0万円

- 年収の変化:変化なし

- 働く期間:~60歳

- こどもの有無:1人

- 【第1子】10歳、 幼稚園:公立、 小学校:公立、 中学校:公立、 高校:私立、 大学:私立文系

- こどもを持つ予定:なし

- 住まいの費用:60万円

- そのうち住宅ローン金額:0万円

- 生活費:20万円

- その他支出の有無:なし

- インフレ率:2%

過去記事でも紹介していますが、2024年はこのようなプランでシミュレーションしたところ93歳までお金が持つことが分かりました。

当時決めていたことは、60歳でリタイアすること、退職金は望めないので0円、資産に対する利回りは3%でいいかな、という程度。

楽観的な仮定ですすめたのですが、90代まで余裕があるということで、なるほどな~程度であまり気に留めませんでした。

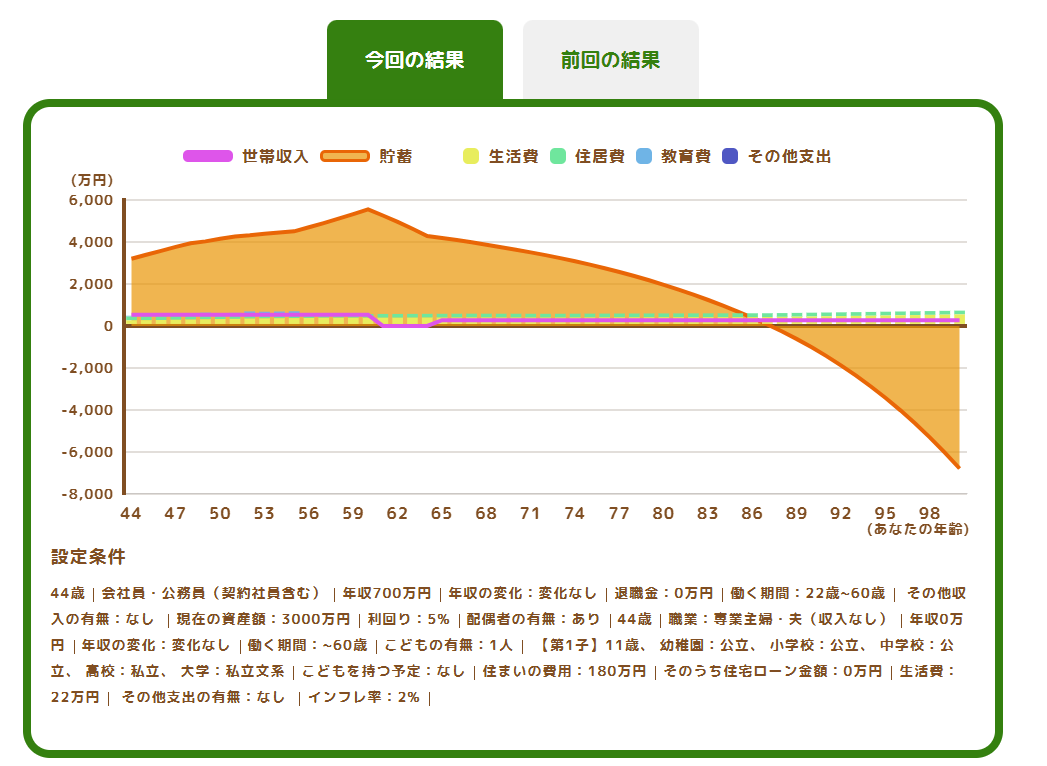

今回のシミュレーション

【設定条件】

- 44歳会社員・公務員(契約社員含む)

- 年収:700万円

- 年収の変化:変化なし

- 退職金:0万円

- 働く期間:23歳~60歳

- その他収入の有無:なし

- 現在の資産額:3000万円

- 利回り:5%

- 配偶者の有無:あり

- 44歳職業:会社員・公務員(契約社員含む)

- 年収:0万円

- 年収の変化:変化なし

- 働く期間:~60歳

- こどもの有無:1人

- 【第1子】10歳、 幼稚園:公立、 小学校:公立、 中学校:公立、 高校:私立、 大学:私立文系

- こどもを持つ予定:なし

- 住まいの費用:180万円

- そのうち住宅ローン金額:0万円

- 生活費:22万円

- その他支出の有無:なし

- インフレ率:2%

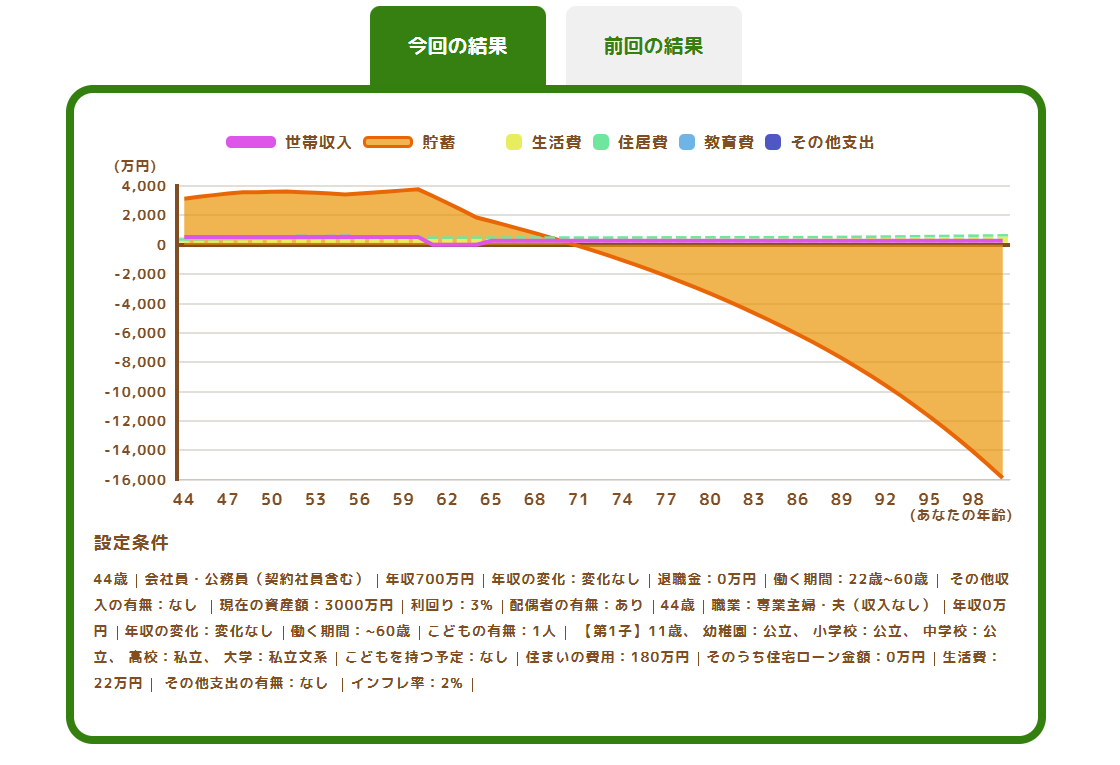

なななんと、今回の計算では86歳でお金が尽きます…。なんということでしょう!!

前回との変化した部分を赤字にしています。

資産で大きいのは1500万円→3000万円になっている点。

これで「楽勝やろう!」って思っていた自分がバカだった…。

逆に支出の面では、生活費20万円→22万円に上がってます。

特に贅沢…というわけではないけど育ち盛りの子供1人に、この物価高。

着実に生活費は上がってます。

また、正式決定ではないのですが引っ越しをして住居費の変動を検討しています。

そうなると年間50万円→180万円に大幅アップの予定。。。

ちなみにこれでもし、自分の利回りが3%だったら…即効で詰んでます。

恐ろしい。。。

インフレで物価が上がるということは、利回りも上がるだろうということで5%にしていますが、マジで貯金だけだとタヒるなぁと肝を冷やしましたね…。

スポンサーリンク

さいごに

最近仕事に対するモチベーションが本当に上がらなくて、「リタイアできたらな~」とか、ずんの飯尾さんみたいにゴロゴロ鼻くそほじくって考えてたのですが…

ぜんぜん無理やん(‘ω’)ノ

いやもうね…働くわ。

\ブログランキング10位を目指してます/

▼応援してくれる人はポチっとお願いします▼

![]()