ブログランキング参加中です!

\あなたの応援が励みになります/

![]()

毎年届く「ねんきん定期便」、あなたは開いていますか?

私はここ数年、年に一度の習慣として欠かさずチェックしています。

去年よりどれくらい増えているのか──数字を見て、少し安心したり、逆に不安になったり。

けれど、家計の支出を見れば、インフレの波で物価はじわじわ上昇。

給料や年金の増加よりも、生活コストのほうが速く走っている現実があります。

「ねんきん定期便」は、老後を不安にさせる“恐怖の通知”ではなく、今の暮らしと未来のバランスを考えるためのスタート地点。

現実を数字で見ることで、はじめて“備える力”が生まれるのだと思います。

今の収入・支出・貯蓄を整理し、iDeCoやNISAなどで足りない部分を補うイメージを描き、皮算用的ですが、今後のお金について考えてみました。

PRESIDENT Onlineより引用:『年金を70歳まで繰り下げられる”つなぎ”があれば最強…プロが考える「結局老後いくら必要なのか」の最終結論』

現時点でもらえる年金

2024年…42歳

受給予定年金見込み額(月額):153,297円

妻の国民年金:68,000円

合計受給額:221,297円

こちらはマイナポータル→ねんきんネット→試算結果(詳細)で確認できます。

金額的にはどうでしょうか…。

私は現在40代。

20代から好き勝手仕事をしてきたし、20代で社員ではなくアルバイトも経験していたので、なかなか厳しい年金受給を予測していました。

こちらはあくまでも現時点での予想。

現時点での年収がこのまま続けば~の支給予定額となるみたいです。

続けばいいですが、続かなければこれよりグンと下がることが予想されます。

今の仕事…簡単には止められないな。。。

おそらくほぼ専業主婦の妻の国民年金は月に約6.8万円でしょう。

よって、我が家の月の年金額は15+6=約22万円になる予想です。

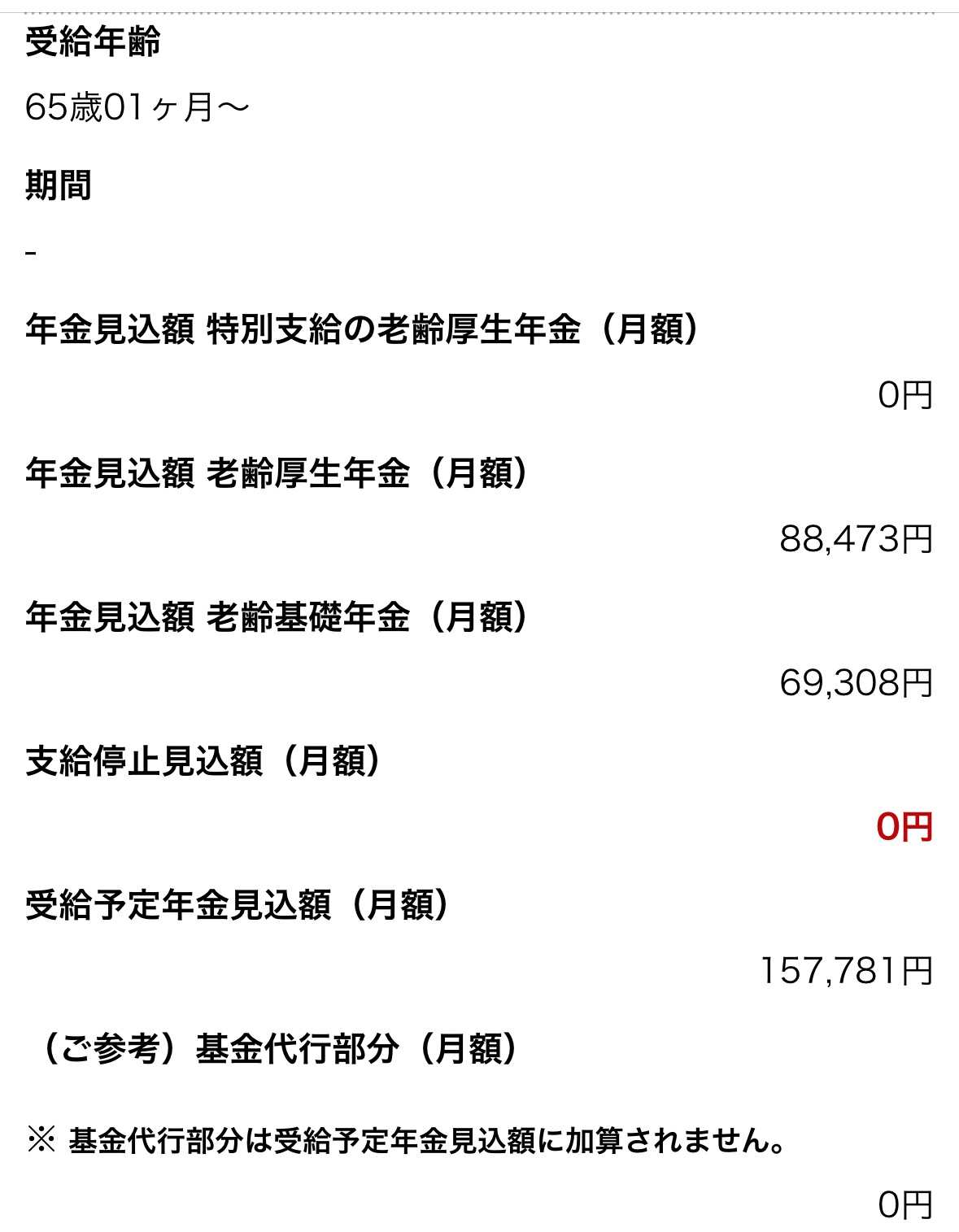

2025年…43歳

受給予定年金見込み額(月額):157,781円

妻の国民年金:68,000円

合計受給額:225,781円

あがったぞ~4,000円w

とまぁ素直に喜べない値上がり額ですね…。

でも現実を知ることが大切。

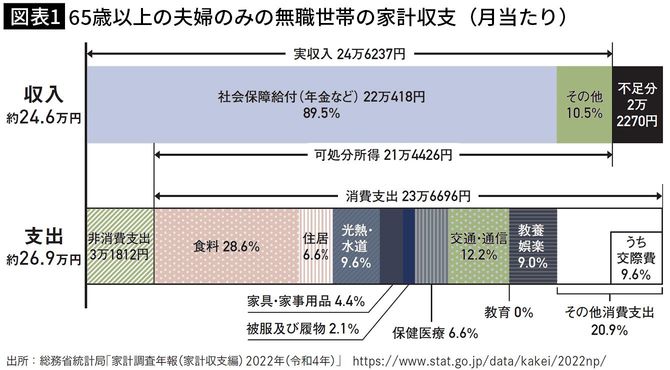

夫婦一ヶ月の生活費の変化

令和4年

PRESIDENT Onlineより引用

PRESIDENT Onlineより引用

収入:246,237円

支出:268,508円

収支:-22,271円

我が家の場合…-47,211円

PRESIDENT Onlineさんの記事より引用させていただきました。

記事によると「家計調査報告」の令和4年分によると、65歳以上の夫婦の支出平均は月約26.8万円だそうです。

支出の内訳を見てみると、衣食住のなかで住居が6.6%(約1.8万円)しかありません。

我が家と比較すると毎月4.7万円足りない状況ということが分かります。

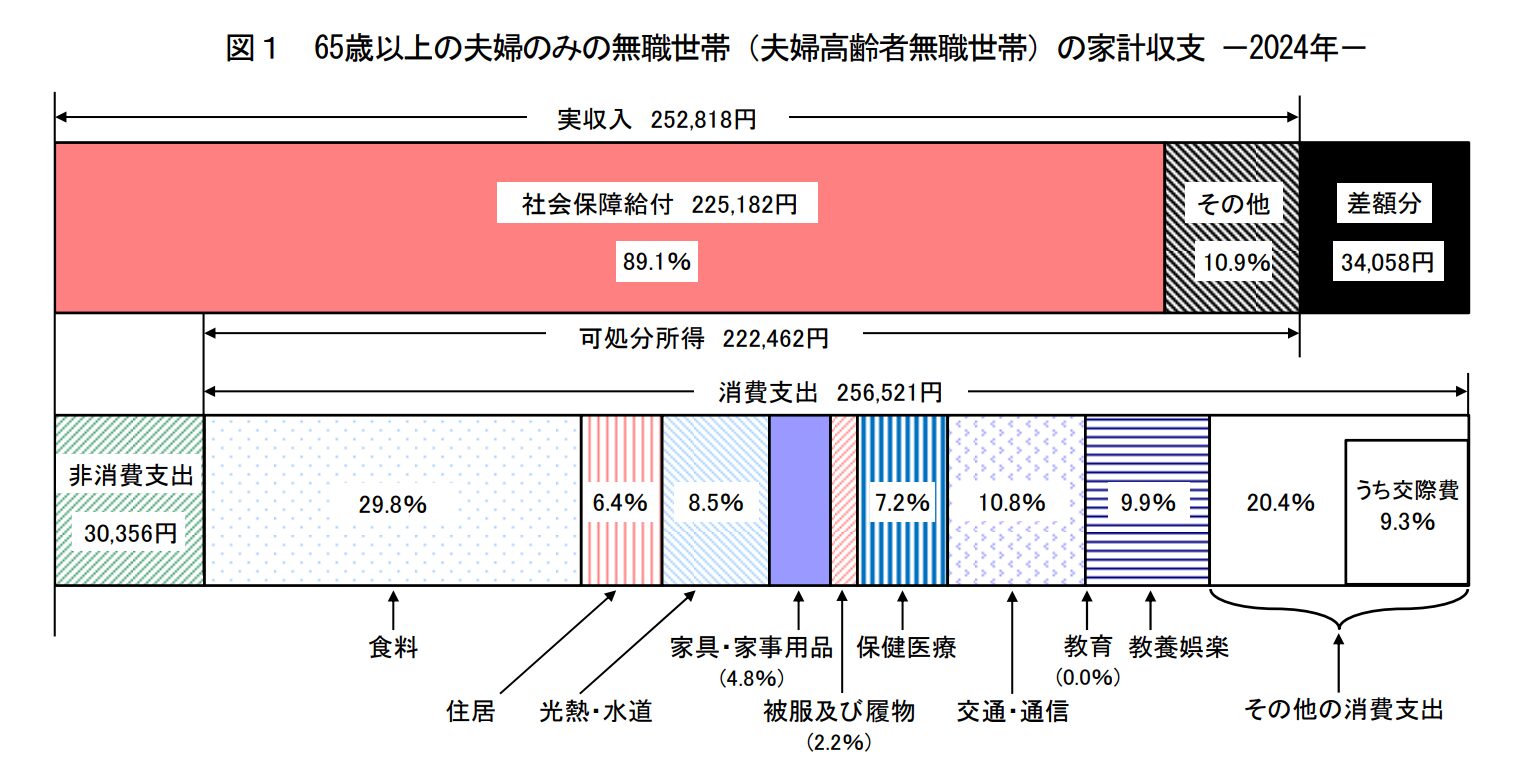

令和6年

収入:252,818円

支出:286,877円

収支:-34,058円

我が家の場合…-61,096円

インフレやばいですね…2年で2万円もあがってます、特に食費ですかね。

恐るべし物価高・・・

我が家の年金と比較すると、月6.1万円も赤字予想…。

これは貯蓄しなきゃというマインドになりますね…。

スポンサーリンク

生活費に対する皮算用(43歳時点)

生活費だけのことを考えれば、

- 年金+70歳まで働く

- 積立投資(iDeCoやNISA)の取り崩し

- 配当

これでなんとか生活費はカバーできるのではないでしょうか。

FIRA60なんて夢のまた夢じゃねーか…

となんだか暗くなります。

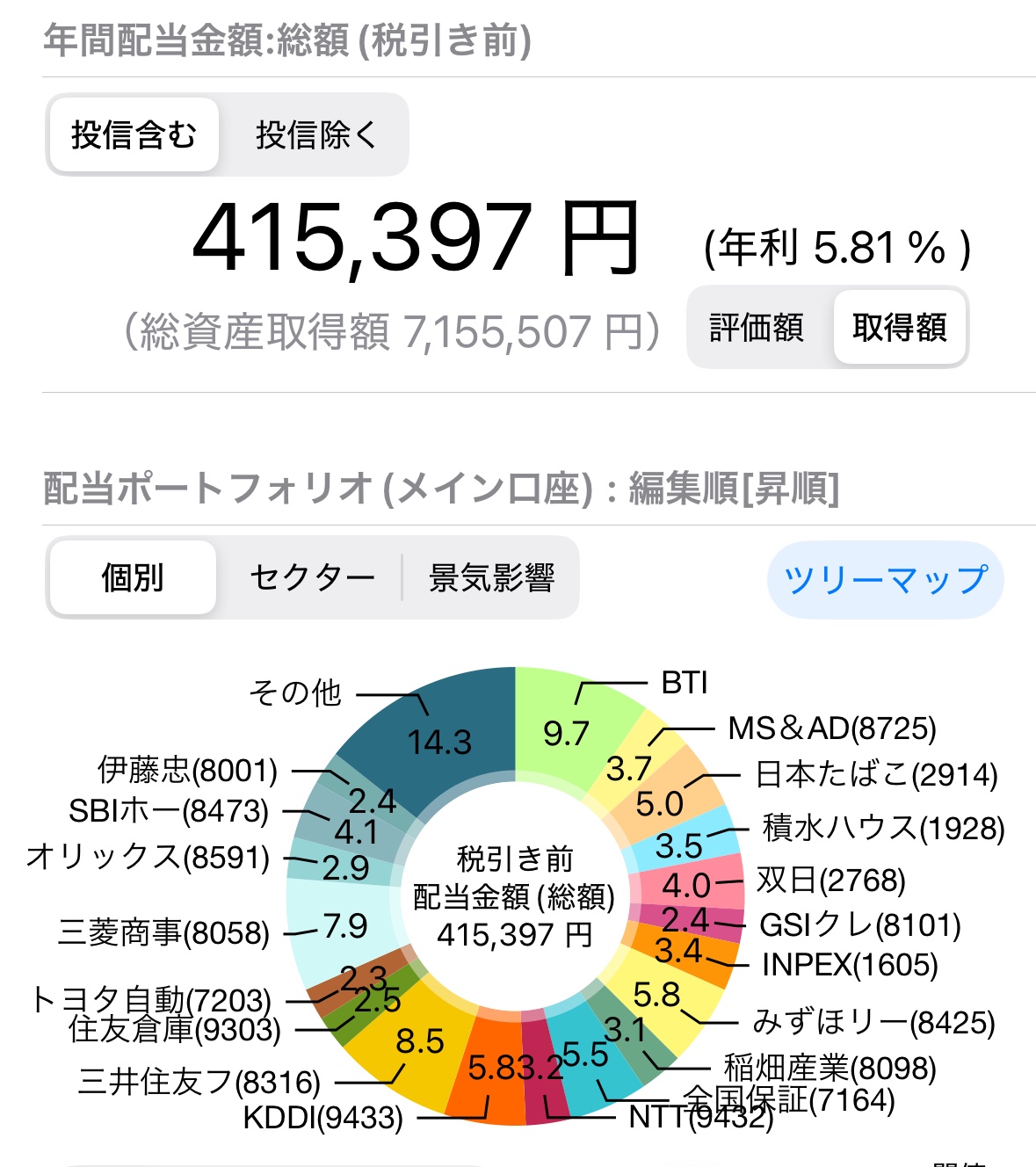

現時点での年間配当は41.5万円あるため、月平均3.5万円はカバーできると。

あとは資産取り崩しでカバーできればワンチャン70歳まで働くは逃れることもできそうです。

お金の悩みは尽きませんが、漠然とするよりもしっかりと目を向け対策をして行動しているほうが、納得感がありますね。

予想外の支出の際は、仕方ない。

それくらいで思っておかないと、お金がいくらあっても足りなくなりそうなので今日はこの辺で。

\ブログランキング10位を目指してます/

▼応援してくれる人はポチっとお願いします▼

![]()